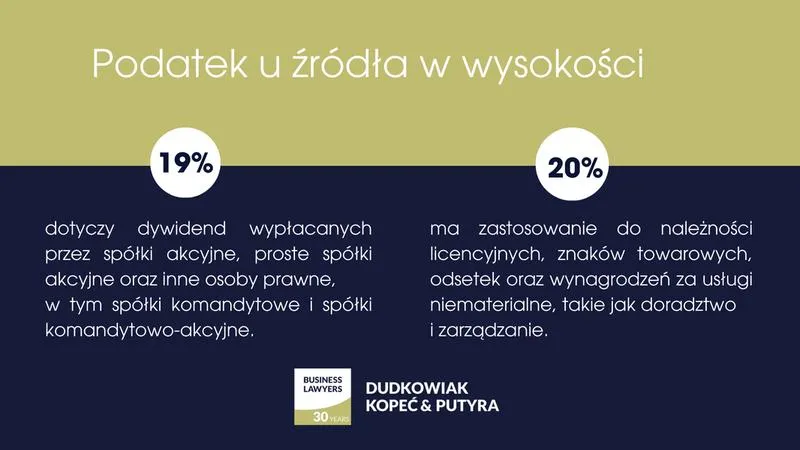

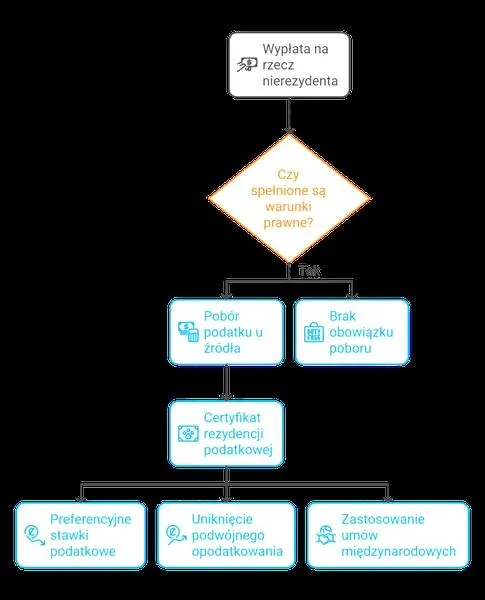

Podatek u źródła w Polsce to zryczałtowana forma podatku dochodowego, która dotyczy wypłat należności na rzecz nierezydentów. Oznacza to, że polski płatnik, na przykład spółka, ma obowiązek pobierać podatek od wypłat dokonywanych na rzecz zagranicznych kontrahentów. Najczęściej takie sytuacje obejmują dywidendy, odsetki oraz należności licencyjne. W Polsce obowiązują dwie główne stawki podatku: 19% dla dywidend oraz 20% dla odsetek i innych należności, takich jak usługi licencyjne. Warto jednak pamiętać, że możliwości obniżenia tych stawek istnieją w oparciu o umowy o unikaniu podwójnego opodatkowania (UPO).

W przypadku każdej transakcji, która wiąże się z koniecznością poboru podatku, ważne jest odpowiednie udokumentowanie. W szczególności płatnik powinien posiadać certyfikat rezydencji podatkowej odbiorcy, aby mógł zastosować preferencyjne stawki lub ewentualne zwolnienia z opodatkowania. Jeżeli temat cię interesuje, odwiedź nasz artykuł, aby poznać zasady opodatkowania odsetek ustawowych. Takie podejście ma na celu unikanie sytuacji podwójnego opodatkowania, które mogłoby wystąpić, gdyby nierezydent musiał płacić podatek zarówno w Polsce, jak i w swoim kraju. W praktyce, jeśli certyfikat rezydencji jest aktualny i spełnia wymagane kryteria, płatnik może liczyć na znaczące oszczędności.

Obowiązki związane z podatkiem u źródła

Płatnik, czyli polska firma dokonująca wypłat środków zagranicznemu kontrahentowi, jest zobowiązany do obliczania, pobierania oraz przekazywania pobranego podatku do urzędów skarbowych w określonym terminie. W przypadku osób prawnych termin zapłaty mija do 7. dnia miesiąca następującego po dokonaniu wypłaty, natomiast w przypadku osób fizycznych termin ten przypada na 20. dzień tego samego miesiąca. Dodatkowo płatnicy muszą składać roczne deklaracje podatkowe oraz informację IFT, która potwierdza wysokość wypłat oraz odprowadzonych podatków. Ważne jest, aby płatnicy dochowali należytej staranności przy przetwarzaniu tych dokumentów, ponieważ organy podatkowe bacznie kontrolują rozliczenia dotyczące podatku u źródła.

Właściwe zrozumienie podatku u źródła jest kluczowe dla przedsiębiorstw działających na międzynarodowym rynku. Prawidłowe zastosowanie przepisów może prowadzić do znaczących oszczędności.

W związku z powyższym przedsiębiorcy powinni być świadomi wszystkich zasad oraz obowiązków związanych z podatkiem u źródła. Zmieniające się przepisy oraz rosnące kontrole podatkowe sprawiają, że dokładność w tym zakresie zyskuje kluczowe znaczenie. Posiadanie odpowiedniej dokumentacji, znajomość umów o unikaniu podwójnego opodatkowania oraz dokładna analiza każdej transakcji mogą prowadzić do znacznych oszczędności i uniknięcia niemiłych niespodzianek ze strony organów skarbowych. W tym kontekście warto rozważyć skorzystanie z pomocy specjalistów podatkowych, którzy ułatwią zrozumienie i prawidłowe stosowanie tych skomplikowanych przepisów.

Podatek u źródła: Kluczowe aspekty i informacje do zapamiętania

W poniższej liście przedstawiam najważniejsze kwestie dotyczące podatku u źródła (WHT), które każdy przedsiębiorca powinien znać. Z uwagi na złożoność oraz różnorodność przepisów, skupię się na kluczowych aspektach, aby pomóc uniknąć problemów z urzędami skarbowymi.

- Stawki podatku u źródła: W Polsce stawki podatku u źródła określają 19% dla dywidend oraz 20% dla odsetek, należności licencyjnych i usług niematerialnych. Ponadto, warto pamiętać o wyższych stawkach dla specjalnych kategorii przychodów, takich jak 10% dla niektórych usług transportowych. Co więcej, ustalone stawki mogą ulec obniżeniu w wyniku umowy o unikaniu podwójnego opodatkowania (UPO), co z kolei wymaga posiadania certyfikatu rezydencji podatkowej od nierezydenta.

- Certyfikat rezydencji podatkowej: Ten dokument stanowi kluczowy element dla nierezydentów, którzy starają się o zastosowanie obniżonej stawki WHT lub całkowite zwolnienie z podatku. Certyfikat potwierdza miejsce rezydencji podatkowej i należy go dostarczyć przed dokonaniem wypłaty. Warto również zauważyć, że certyfikaty mogą przyjmować formę papierową lub elektroniczną, co znacznie usprawnia proces ich pozyskiwania.

- Obowiązki płatnika: Płatnik, czyli polska firma dokonująca wypłaty, musi poprawnie obliczyć, pobrać i odprowadzić podatek u źródła do urzędów skarbowych. Ponadto, ma obowiązek dochować należytej staranności w zakresie weryfikacji statusu kontrahenta oraz stosowania odpowiednich stawek. W przypadku niedopełnienia tych obowiązków, istnieje ryzyko odpowiedzialności karnej i podatkowej.

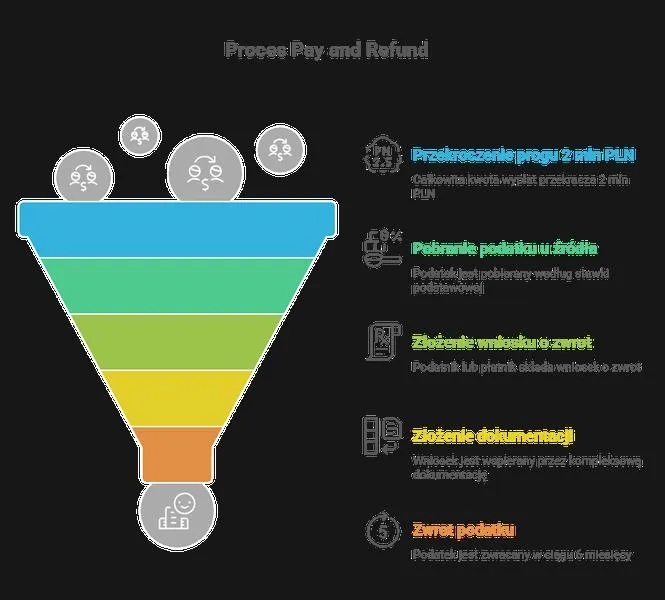

- Mechanizm Pay & Refund: Gdy wartość kwalifikowanych płatności do jednego zagranicznego kontrahenta rocznie przekracza 2 miliony PLN, płatnik musi pobrać podatek według standardowej stawki, a następnie odbiorca lub płatnik może składać wniosek o zwrot nadpłaty. Warto w tym przypadku także postarać się o opinie podatkowe, które potwierdzą preferencyjne stawki lub zwolnienia.

- Rzeczywisty beneficjent: Aby uzyskać zwolnienie z podatku u źródła, nierezydent powinien być uznawany za rzeczywistego beneficjenta wypłat. Oznacza to, że musi prowadzić rzeczywistą działalność gospodarczą oraz ponosić ryzyko ekonomiczne związane z wypłatą. W przeciwnym razie brak spełnienia tego warunku może prowadzić do wysokich domiarów podatkowych.

| Typ należności | Stawka podatku u źródła |

|---|---|

| Dywidendy | 19% |

| Odsetki i inne należności (usługi licencyjne) | 20% |

Zwolnienia z podatku u źródła: Kiedy i dla kogo są dostępne?

Zwolnienie z podatku u źródła stanowi istotny temat, który ma znaczący wpływ na finanse przedsiębiorstw oraz inwestorów. W polskim systemie podatkowym zwolnienia te dotyczą głównie nierezydentów, którzy uzyskują przychody z polskich źródeł. Mowa tutaj o takich należnościach, jak dywidendy, odsetki czy należności licencyjne. Warto podkreślić, że aby móc skorzystać z tych zwolnień, konieczne staje się spełnienie określonych warunków. Często wymaga się także przedstawienia certyfikatu rezydencji podatkowej, który potwierdza, że dany nierezydent rzeczywiście jest właścicielem przychodów i podlega opodatkowaniu w swoim kraju.

Warunki dostępu do zwolnień z podatku

Warto zastanowić się, kiedy można skorzystać ze zwolnienia z podatku u źródła. Przede wszystkim, należy upewnić się, że mamy do czynienia z odpowiednią kategorią przychodu oraz spełniamy wymogi umowy o unikaniu podwójnego opodatkowania. W przypadku dywidend czy odsetek kluczowa staje się długość posiadania określonego procenta udziałów w spółce wypłacającej. Odbiorca musi posiadać co najmniej 25% kapitału przez minimum dwa lata. Istotne pozostaje również, aby nie korzystał ze zwolnienia podatkowego w swoim kraju, a także aktywnie angażował się w działalność gospodarczą, co potwierdzi jego rzeczywisty status jako beneficjenta.

Czy zwolnienia dotyczą tylko spółek?

Warto zauważyć, że zwolnienia z podatku u źródła głównie skierowane są do płatności dokonywanych na rzecz spółek. Dlatego, jeśli myślimy o wypłatach dywidend lub odsetek na rzecz osób fizycznych, niestety, nie będziemy mogli skorzystać z tego typu preferencji podatkowych. Choć możliwości zwolnienia są ograniczone, spółki z państw członkowskich UE lub EOG mogą liczyć na obniżone stawki lub wręcz brak opodatkowania, o ile spełniają wymagane warunki umów dotyczących unikaniu podwójnego opodatkowania. Jak już poruszamy się wokół tego tematu, sprawdź aktualne stawki zarobków pomocnika na budowie w 2026 roku. Z tego powodu warto zaznajomić się z odpowiednimi regulacjami oraz pamiętać o dochowaniu należytej staranności przy opracowywaniu wymaganych dokumentów.

Znajomość zasad zwolnienia z podatku u źródła może znacząco wpłynąć na decyzje inwestycyjne. Warto więc śledzić zmiany w przepisach oraz dostosowywać strategie do obowiązujących regulacji.

Warto wiedzieć, że nierezydenci mogą skorzystać ze zwolnienia z podatku u źródła tylko wtedy, gdy dostarczą certyfikat rezydencji podatkowej nie tylko swojego kraju, ale także w niektórych przypadkach mogą potrzebować potwierdzenia, że przychody są opodatkowane w kraju rezydencji, co ma na celu unikanie podwójnego opodatkowania.

Zasady dotyczące certyfikatu rezydencji w kontekście podatku u źródła

Certyfikat rezydencji podatkowej stanowi kluczowy dokument, który odgrywa istotną rolę w kontekście podatku u źródła, znanego jako WHT (Withholding Tax). Przede wszystkim, ten certyfikat potwierdza, w jakim kraju podatnik ma status rezydenta oraz w jakim państwie jest zobowiązany do uiszczania podatków. Dla nierezydentów czerpiących przychody z polskich źródeł, takich jak dywidendy, odsetki czy należności licencyjne, posiadanieważnego certyfikatu rezydencji stanowi warunek konieczny do obniżenia stawki podatkowej lub wręcz uzyskania zwolnienia z podatku. W praktyce oznacza to, że polski płatnik, wypłacając te należności, może zastosować korzystniejsze warunki umowne, jeśli tylko dokument ten zostanie dostarczony. Pozostając przy temacie, poznaj kluczowe kroki do kariery komornika.

Znaczenie certyfikatu rezydencji podatkowej w kontekście WHT

Podkreślenia wymaga fakt, że certyfikat rezydencji jest niezbędny, aby skorzystać zpreferencyjnych stawek podatkowych określonych w umowach o unikaniu podwójnego opodatkowania (UPO), które Polska zawarła z innymi krajami. Aby uniknąć wysokiego podatku u źródła, nierezydent musi dostarczyć ważny certyfikat, który potwierdza jego rezydencję podatkową. Jeżeli masz chwilę to sprawdź, jakie zmiany czekają nas w podatku od spadku w 2026 roku. W przeciwnym razie płatnik będzie zobowiązany do stosowania ogólnych stawek podatkowych, co może prowadzić do znacznych obciążeń podatkowych. Dlatego tak istotne jest, aby każda firma planująca międzynarodowe transakcje znała i rozumiała te zasady oraz posiadała odpowiednie procedury weryfikacyjne.

Warto również zauważyć, że w kontekście certyfikatu rezydencji, dokument ten może przybierać różne formy, w tym elektroniczną. Polskie organy podatkowe w ostatnich latach zaczęły akceptować certyfikaty w formie PDF, coznacząco ułatwia proces weryfikacji. Niemniej jednak, bez względu na formę, przedsiębiorcy powinni zawsze upewnić się, że certyfikat pochodzi z właściwego organu w kraju rezydencji oraz jest aktualny. Każda sytuacja wymagająca certyfikatu rezydencji powinna być analizowana pod kątem wymogów ustawowych oraz konkretnych umów międzynarodowych.

Doświadczenie z certyfikatem rezydencji i jego wpływ na podatki

Przedsiębiorcy często wskazują, że weryfikacja certyfikatu rezydencji w praktyce może być skomplikowana, zwłaszcza w sytuacjach transgranicznych. Uzyskanie certyfikatu po dokonaniu płatności może być wykorzystane do udokumentowania rezydencji podatkowej, co z kolei przekłada się na możliwości obniżenia podatku u źródła. Warto jednak pamiętać, że w przypadku jakiejkolwiek wątpliwości co do statusu beneficjenta rzeczywistego wypłaty, organy podatkowe mają prawo przeprowadzić szczegółową analizę i kontrolę. Właściwe podejście do weryfikacji certyfikatów pozwala nie tylko uniknąć nadmiernych obciążeń podatkowych, ale również ułatwia współpracę międzynarodową w dziedzinie transakcji gospodarczych.

Ciekawostką jest, że certyfikat rezydencji podatkowej może być wydany na podstawie przepisów prawa zarówno krajowego, jak i umowy międzynarodowej, co oznacza, że przedsiębiorcy powinni zwrócić uwagę na konkretne wymogi w zależności od kraju, z którym prowadzą transakcje.

Odpowiedzialność płatnika: Jak uniknąć błędów w rozliczeniach?

W poniższej liście przedstawiam szczegółowe wskazówki dotyczące odpowiedzialności płatnika oraz kroków, które warto podjąć, aby uniknąć błędów w rozliczeniach podatku u źródła. Przestrzeganie tych zasad pomoże zminimalizować ryzyko sankcji podatkowych i zwiększy pewność prawną w transakcjach międzynarodowych.

- Zapoznaj się z obowiązkami płatnika podatku u źródła (WHT)

W pierwszej kolejności płatnik musi pobrać, obliczyć oraz odprowadzić podatek u źródła od wypłat dla nierezydentów. Upewnij się, że rozumiesz, jakie rodzaje przychodów, takie jak dywidendy, odsetki czy należności licencyjne, podlegają opodatkowaniu. Zrozumienie, że odpowiedzialność za prawidłowe rozliczenie leży w gestii płatnika, a nie odbiorcy należności, również ma duże znaczenie.

- Ustal odpowiednią stawkę podatku

W Polsce podstawowe stawki podatku u źródła wynoszą 19% dla dywidend oraz 20% dla odsetek i należności licencyjnych. Warto, aby płatnik zidentyfikował, czy istnieje umowa o unikaniu podwójnego opodatkowania (UPO) z krajem rezydencji odbiorcy, co często prowadzi do możliwości zastosowania obniżonej stawki.

- Dochowanie należytej staranności

Przed dokonaniem wypłaty płatnik powinien zweryfikować status odbiorcy jako rzeczywistego beneficjenta płatności. Może okazać się konieczne posiadanie certyfikatu rezydencji podatkowej, który potwierdza miejsce siedziby podatnika. Warto także ocenić, czy transakcja między podmiotami nie budzi wątpliwości u organów podatkowych, zwłaszcza w kontekście klauzul przeciwko nadużyciom.

- Obliczanie i pobieranie podatku

Jeżeli płatnik stosuje stawkę podatku u źródła, powinien obliczyć wysokość zobowiązania, mnożąc kwotę należności przez odpowiednią stawkę. W sytuacjach, gdy płatnik ponosi ciężar podatku (ubruttowienie), konieczne będzie uwzględnienie dodatkowo podatku w ramach kwoty należności. Ostateczna kwota powinna być zaokrąglona do pełnych złotych.

- Terminowe wpłacanie podatku do urzędów skarbowych

Płatnik ma obowiązek wpłaty pobranego podatku u źródła na właściwy mikrorachunek podatkowy. Termin wpłaty zależy od rodzaju podatnika; dla osób prawnych wynosi on 7 dni po zakończeniu miesiąca, natomiast dla osób fizycznych - 20 dni po miesiącu, w którym dokonano wypłaty.

- Dokumentacja i zgłoszenia podatkowe

Płatnik powinien również sporządzać roczne deklaracje podatkowe (CIT-10Z dla osób prawnych oraz PIT-8AR dla osób fizycznych) oraz informacje IFT. Te dokumenty muszą być złożone w terminie, nawet gdy podatek nie został pobrany z uwagi na zwolnienie.