Podatek u źródła od lat przyciąga uwagę przedsiębiorców oraz specjalistów w dziedzinie podatków. Jeżeli ciekawią cię takie treści, odkryj praktyczne wskazówki dotyczące liczenia podatku w KPiR. Jako osoba aktywna w tej branży, często mam okazję obserwować, jak w rzeczywistości wyglądają zasady poboru tego podatku. Kluczowe jest to, że polskie przedsiębiorstwa zobowiązane są do pobierania podatku dochodowego od przychodów nierezydentów, gdy wypłacają im należności związane ze świadczeniem usług na terytorium Polski. To właśnie te zasady wynikają z nowelizacji przepisów, które mają na celu uproszczenie całej procedury, choć w praktyce wciąż bywają złożone.

Jednak sytuacja nie jest jednolita. Występują wyjątki, które mogą zwolnić polski podmiot z obowiązku poboru podatku. Warto w tym miejscu wspomnieć o umowach o unikaniu podwójnego opodatkowania, które zawierają konkretne zasady dotyczące opodatkowania przychodów zagranicznych kontrahentów. Skoro już dotykamy tego tematu to zapoznaj się z zasadami opodatkowania odsetek ustawowych. Aby móc skorzystać z korzystniejszego opodatkowania, przedsiębiorca musi posiadać certyfikat rezydencji wydany przez odpowiedni organ w kraju zamieszkania kontrahenta. Ten dokument jasno określa, w którym państwie kontrahent podlega opodatkowaniu za swoje dochody.

Podstawa poboru podatku u źródła jest wyraźnie określona

Pobór podatku u źródła nie jest wyłącznie formalnością; wymaga przestrzegania ściśle określonych procedur. Jak już poruszamy ten temat, sprawdź, kto wprowadził podatek liniowy w Polsce. Kiedy polski przedsiębiorca nawiązuje współpracę z zagranicznym kontrahentem, powinien starannie analizować, jakie usługi są realizowane i w jakim miejscu. Kluczowe jest zrozumienie, że brak pobrania podatku u źródła, mimo obowiązku, może prowadzić do poważnych konsekwencji finansowych. Dlatego niezwykle istotne dla polskich przedsiębiorców jest bieżące śledzenie zmian w przepisach oraz konsultacja z doradcami podatkowymi, którzy pomogą im w odpowiedniej klasyfikacji usług oraz wypełnieniu wymogów formalnych. W przeciwnym razie ryzyko naruszenia prawa i nałożenia kar finansowych znacznie wzrasta, co z pewnością nie jest sytuacją, której ktokolwiek by pragnął.

Jak obliczyć podatek u źródła w praktyce?

W niniejszym artykule znajdziesz kluczowe kroki, które pomogą Ci skutecznie obliczyć podatek u źródła. Każdy z poniższych punktów dokładnie opisano, co ułatwi Ci zrozumienie tego procesu i jednocześnie zminimalizuje ryzyko popełnienia błędów.

- Ustal dokładny charakter transakcji. Na początku przeanalizuj, jakie usługi lub towary nabywasz od zagranicznego kontrahenta. Ważne jest, aby określić, czy mowa o usługach niematerialnych (takich jak usługi reklamowe czy doradcze) czy o towarach, gdyż to kluczowe dla ustalenia obowiązku podatkowego.

- Sprawdzenie statusu podatkowego kontrahenta. Następnie upewnij się, że zagraniczny podmiot jest zarejestrowany w swoim kraju oraz dysponuje ważnym certyfikatem rezydencji podatkowej. Taki certyfikat jest niezbędny, abyś mógł skorzystać z preferencyjnych stawek podatkowych wynikających z umów o unikaniu podwójnego opodatkowania.

- Analiza umowy o unikaniu podwójnego opodatkowania. Kolejnym krokiem jest zapoznanie się z treścią odpowiednich umów, abyś ustalił, jakie stawki podatków obowiązują w relacjach z danym krajem. Warto również sprawdzić, czy umowa pozwala na niepobranie podatku u źródła w przypadku nabywania usług.

- Obliczenie wysokości podatku. Kiedy znasz stawkę podatku, która wynosi 20%, oblicz podatek na podstawie kwoty wypłacanej zagranicznemu kontrahentowi. Pamiętaj, że przy posiadaniu certyfikatu rezydencji i zastosowaniu odpowiednich umów możesz obliczyć podatek według stawek preferencyjnych. Zwróć uwagę na ewentualne zwolnienia lub ulgi, które mogą Ci przysługiwać.

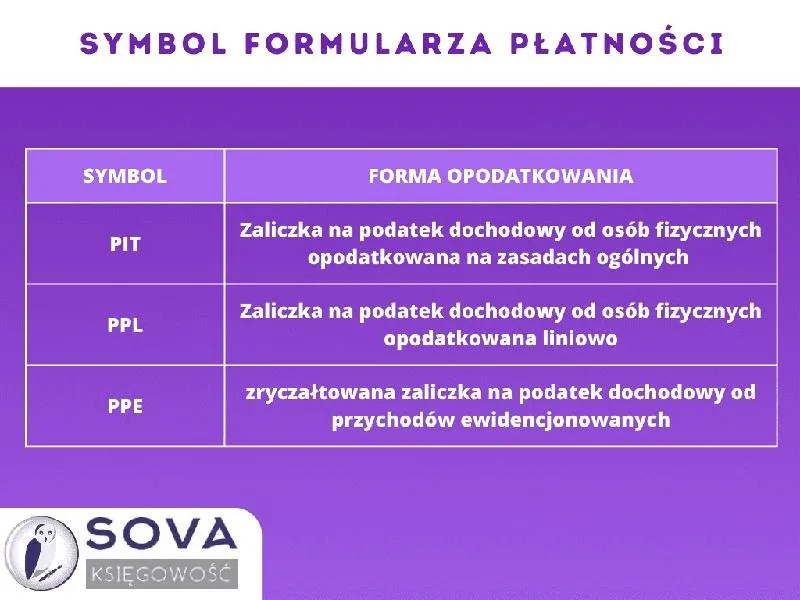

- Sporządzenie i złożenie deklaracji podatkowej. W ostatnim kroku przygotuj wszystkie niezbędne dokumenty, w tym informację IFT-2/IFT-2R (lub IFT-1/IFT-1R dla osób fizycznych), a następnie przekaż je do odpowiednich urzędów skarbowych, nawet jeśli podatek nie został pobrany. Upewnij się, że każde z dokumentów jest wypełnione prawidłowo i zgodne z wymogami prawnymi.

Certyfikat rezydencji jako kluczowy dokument w procesie obliczania podatku

Certyfikat rezydencji stanowi ważny dokument, który często bywa niedoceniany, mimo że pełni kluczową rolę w obliczaniu podatku u źródła. Gdy polski przedsiębiorca nawiązuje współpracę z zagranicznymi kontrahentami, konieczne jest dostarczenie certyfikatu potwierdzającego status rezydencji podatkowej tych osób. Bez posiadania tego ważnego dokumentu, polski przedsiębiorca naraża się na obowiązek wprowadzenia zryczałtowanego podatku dochodowego przy wypłacie należności, co z kolei prowadzi do dodatkowych kosztów oraz zawirowań administracyjnych.

Co więcej, certyfikat rezydencji umożliwia korzystanie z umów o unikaniu podwójnego opodatkowania. Przykładowo, jeśli odpowiednie przepisy umowy przewidują niższe stawki podatkowe lub ich całkowity brak, polski przedsiębiorca może uniknąć poboru podatku u źródła. W praktyce dobrze przygotowana dokumentacja z tej dziedziny pozwala na znaczące obniżenie kosztów transakcji, co sprawia, że współpraca z zagranicznymi podmiotami staje się bardziej opłacalna.

Czy certyfikat rezydencji gwarantuje ulgi podatkowe?

Świadome podejście do certyfikatu rezydencji przyczynia się do znacznych oszczędności finansowych. Na przykład, w sytuacji, gdy kontrahent z Niemiec dostarcza ten certyfikat, polski przedsiębiorca unika konieczności pobierania standardowego 20% podatku dochodowego, jeżeli umowa o unikaniu podwójnego opodatkowania to przewiduje. Należy jednak pamiętać, że przedsiębiorcy muszą zbierać oraz przechowywać te dokumenty w odpowiedniej formie, aby móc wykazać się nimi przed organami skarbowymi w razie potrzeby.

Wprowadzenie certyfikatu rezydencji do strategii współpracy z zagranicznymi partnerami to krok ku efektywnemu zarządzaniu finansami przedsiębiorstwa. Dodatkowo dobrze jest śledzić zmieniające się przepisy w tym obszarze, aby mieć pewność, że nasza dokumentacja zawsze jest aktualna i zgodna z wymogami prawnymi. Dzięki temu można zminimalizować ryzyko nieprzyjemnych niespodzianek związanych z opodatkowaniem, a cała współpraca z zagranicznymi partnerami stanie się znacznie prostsza.

Oto kilka kluczowych informacji dotyczących certyfikatu rezydencji:

- Certyfikat potwierdza status rezydencji podatkowej przedsiębiorcy.

- Umożliwia korzystanie z umów o unikaniu podwójnego opodatkowania.

- Pomaga unikać poboru zryczałtowanego podatku dochodowego.

- Wymaga odpowiedniego zbierania i przechowywania dokumentów.

- Wspiera efektywne zarządzanie finansami w międzynarodowych transakcjach.

Ciekawostką jest, że certyfikat rezydencji może być wydany nie tylko przez kraj, w którym zarejestrowany jest kontrahent, ale również przez lokalne władze fiskalne w przypadku, gdy przedsiębiorca ma więcej niż jedno miejsce działalności. To oznacza, że w pewnych okolicznościach możliwe jest uzyskanie certyfikatu rezydencji przez przedstawicielstwo w innym państwie, co może korzystnie wpłynąć na obliczenia podatków w transakcjach międzynarodowych.

Wpływ umów o unikaniu podwójnego opodatkowania na podatek u źródła

Umowy o unikaniu podwójnego opodatkowania stanowią kluczowy element w międzynarodowym obrocie gospodarczym i mają istotny wpływ na podatek u źródła. W sytuacji, gdy polski przedsiębiorca współpracuje z zagranicznym kontrahentem, kluczową kwestią staje się ustalenie, w jakim państwie dany dochód powinien być opodatkowany. Zazwyczaj obowiązek poboru podatku dochodowego w Polsce dotyczy nierezydentów osiągających przychody na terytorium kraju, jednak dzięki postanowieniom umów o unikaniu podwójnego opodatkowania, przedsiębiorcy zyskują możliwość skorzystania z przyznawanych ulg, a w niektórych przypadkach wręcz uniknąć podwójnego opodatkowania.

Certyfikat rezydencji zagranicznego kontrahenta to najważniejszy dokument, który umożliwia zastosowanie ulg wynikających z umowy. Dzięki niemu polski przedsiębiorca zyskuje pewność, że wypłacana przez niego należność powinna być opodatkowana wyłącznie w państwie rezydencji usługodawcy. W przypadku braku tego certyfikatu, polski podatnik zobowiązany jest do pobrania podatku u źródła, co znacząco wpływa na wysokość kosztów transakcji. Podatek od usług reklamowych czy innych świadczeń niematerialnych zazwyczaj wynosi ryczałtową stawkę procentową od wypłacanej kwoty, co może stanowić duże obciążenie finansowe dla polskich firm.

Certyfikat rezydencji decyduje o obowiązku podatkowym

Warto zauważyć, że umowy o unikaniu podwójnego opodatkowania wprowadzają wiele korzystnych rozwiązań dla przedsiębiorców. Jednak skuteczne wykorzystanie tych umów wymaga ścisłego przestrzegania warunków określonych w poszczególnych dokumentach. Firmy muszą dokładnie sprawdzić, czy ich zagraniczni kontrahenci dysponują aktualnym certyfikatem rezydencji, gdyż jego brak może skutkować obowiązkiem potrącenia podatku u źródła. Nawet w sytuacji dostarczenia certyfikatu przez kontrahenta, polski podmiot powinien zorientować się w szczegółowych postanowieniach umowy, aby uniknąć nieporozumień oraz potencjalnych sankcji ze strony organów skarbowych.

Zrozumienie umów o unikaniu podwójnego opodatkowania jest niezbędne dla przedsiębiorców działających na rynku międzynarodowym. Wiedza ta pozwala na efektywne zarządzanie kosztami i minimalizowanie ryzyka finansowego.

Podsumowując, umowy o unikaniu podwójnego opodatkowania, poprzez swoją funkcję regulującą kwestie podatkowe, wspierają stabilność finansową przedsiębiorców oraz ograniczają ryzyko związane z podwójnym opodatkowaniem. Dlatego warto zainwestować czas w ich zrozumienie i związane z nimi implikacje, co może przynieść wymierne korzyści finansowe w międzynarodowym obrocie gospodarczym. Właściwe przygotowanie oraz znajomość przepisów, w kontekście współpracy z zagranicznymi kontrahentami, może okazać się nie tylko opłacalne, ale również korzystne w dłuższej perspektywie czasowej.

| Element | Opis |

|---|---|

| Znaczenie umów | Kluczowy element w międzynarodowym obrocie gospodarczym wpływający na podatek u źródła. |

| Obowiązek podatkowy | Dotyczy nierezydentów osiągających przychody na terytorium Polski. |

| Ulgi podatkowe | Możliwość skorzystania z ulg oraz uniknięcia podwójnego opodatkowania dzięki umowom. |

| Certyfikat rezydencji | Kluczowy dokument umożliwiający zastosowanie ulg podatkowych. |

| Brak certyfikatu | Obowiązek pobrania podatku u źródła, co zwiększa koszty transakcji. |

| Podatek od usług | Typowo wynosi ryczałtową stawkę procentową od wypłacanej kwoty. |

| Obowiązki przedsiębiorców | Sprawdzenie aktualności certyfikatu rezydencji i znajomość postanowień umowy. |

| Zrozumienie umów | Niezbędne dla efektywnego zarządzania kosztami i minimalizowania ryzyka finansowego. |

| Stabilność finansowa | Umowy wspierają stabilność finansową przedsiębiorców oraz ograniczają ryzyko podwójnego opodatkowania. |

Ciekawostką jest, że w przypadku umów o unikaniu podwójnego opodatkowania, w niektórych krajach można uzyskać zwolnienie z podatku u źródła na poziomie 0%, co może znacząco wpłynąć na rentowność międzynarodowych transakcji. Warto zatem zawsze sprawdzić konkretne postanowienia umowy z danym państwem.

Wątpliwości interpretacyjne związane z opodatkowaniem usług niematerialnych

W obliczu rosnącej globalizacji oraz wzrostu transakcji międzynarodowych, opodatkowanie usług niematerialnych zyskuje na znaczeniu. Jako przedsiębiorca zauważam, że kwestie związane z podatkiem "u źródła" dla usług świadczonych przez zagranicznych kontrahentów często budzą wiele wątpliwości interpretacyjnych. Co więcej, organy podatkowe stosują stałe podejście, które nakłada na polskie firmy obowiązek pobrania 20% zryczałtowanego podatku dochodowego za usługi realizowane przez zagranicznych usługodawców, niezależnie od miejsca ich świadczenia. Takie podejście może wydawać się dość kuriozalne, zwłaszcza biorąc pod uwagę, że wiele z tych usług mogłoby nie podlegać opodatkowaniu w Polsce, jeśli są realizowane poza jej granicami.

Wymogi dotyczące poboru podatku u źródła

Bez wątpienia istnieją okoliczności, które mogą zwolnić polskich przedsiębiorców z obowiązku poboru podatku "u źródła". Umowa o unikaniu podwójnego opodatkowania oraz posiadanie certyfikatu rezydencji podatkowej przez zagranicznego kontrahenta odgrywają kluczową rolę w tej kwestii. W przypadku braku tych dokumentów polski przedsiębiorca musi potrącić należny podatek, co często prowadzi do nieprzyjemnych sytuacji, zarówno dla niego, jak i dla zagranicznego usługodawcy. Ponadto, w praktyce brakuje jasnych wytycznych, a różnorodność interpretacji przepisów powoduje zamieszanie i utrudnienia w przestrzeganiu przepisów podatkowych.

Różnorodność interpretacji sądowych

Warto również podkreślić, że orzecznictwo sądów administracyjnych w tej kwestii bywa zróżnicowane. Często spotykam sytuacje, w których różne wyroki dotyczące tej samej sprawy prowadzą do odmiennych wniosków. Przykładowo, niektóre sądy uznają, że obowiązek podatkowy nie może wiązać się z działalnością zagranicznego kontrahenta, jeżeli usługi były wykonywane całkowicie poza Polską. Takie sprzeczne interpretacje wprowadzają dodatkowe zamieszanie wśród przedsiębiorców, którzy stoją przed koniecznością podjęcia decyzji z uwzględnieniem ryzyka podatkowego.

W rezultacie, dla mnie, jako przedsiębiorcy, niezwykle istotne staje się dokładne zrozumienie przepisów oraz bieżące monitorowanie ich zmian. Ponadto, utrzymywanie otwartości na konsultacje z doradcami podatkowymi jest kluczowe. Na pewno temat ten jest złożony, jednak warto zagłębić się w przepisy, aby nie tylko unikać nieprzyjemności związanych z nadmiernym opodatkowaniem, lecz także wykorzystać potencjalne ulgi, które mogą wynikać z umów o unikaniu podwójnego opodatkowania.

Poniżej przedstawiam kilka kluczowych wymogów dotyczących poboru podatku "u źródła":

- Posiadanie umowy o unikaniu podwójnego opodatkowania

- Certyfikat rezydencji podatkowej zagranicznego kontrahenta

- Przestrzeganie obowiązujących przepisów podatkowych

- Monitorowanie zmian w interpretacjach przepisów

Ciekawostką jest, że w niektórych przypadkach przedsiębiorcy mogą ubiegać się o zwrot pobranego podatku u źródła, jeśli uzyskają certyfikat rezydencji podatkowej od zagranicznego kontrahenta oraz udowodnią, że usługi były świadczone poza Polską, co może znacznie poprawić ich sytuację finansową.