Bezpieczny Kredyt 2% to nowoczesne rozwiązanie, które znacząco ułatwia zakup pierwszego mieszkania. Wprowadzony przez rząd program, który wystartował 1 lipca 2026 roku, postawił przed sobą ambitne cele, głównie mające na celu walkę z wysokimi stopami procentowymi, ponieważ te stają się poważną barierą dla wielu Polaków. Dla młodych, często z ograniczonymi oszczędnościami, kredyt 2% jawi się jako prawdziwe zbawienie, ponieważ oferuje stałe oprocentowanie na poziomie 2% przez pierwsze 10 lat spłaty. Pozwólcie, że przedstawimy, kto może skorzystać z tej wyjątkowej oferty.

- Bezpieczny Kredyt 2% wprowadzony przez rząd ma na celu ułatwienie zakupów pierwszego mieszkania, oferując oprocentowanie 2% przez pierwsze 10 lat.

- Program skierowany jest do osób poniżej 45. roku życia, które wcześniej nie posiadały własności mieszkania ani domu.

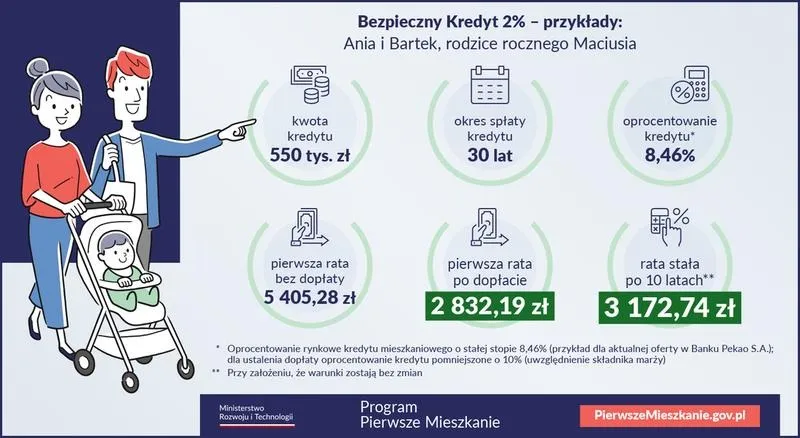

- Maksymalne kwoty kredytu wynoszą 500 tys. zł dla singli i 600 tys. zł dla małżeństw lub rodziców z dzieckiem.

- Kredyt można wykorzystać na zakup mieszkań z rynku pierwotnego i wtórnego, nabycie domu jednorodzinnego oraz dokończenie budowy rozpoczętych projektów.

- Aby skorzystać z kredytu, konieczne jest wniesienie wkładu własnego, który nie może przekraczać 200 tys. zł, z możliwością zastawienia działki.

- Państwo zapewnia dopłaty pokrywające różnicę między średnim oprocentowaniem a oprocentowaniem kredytu 2%, co obowiązuje przez pierwsze 10 lat spłaty.

- Wnioski o kredyt należy składać w bankach, które podpisały umowy z BGK, a proces może zająć dużo czasu z powodu wysokiego zainteresowania programem.

- Bezpieczny Kredyt 2% obniża miesięczne raty, co może znacząco wpłynąć na oszczędności w długim okresie.

- Warto porównać oferty z różnych banków, aby uzyskać najlepsze warunki kredytowe oraz ewentualne promocje.

Program kieruje swoje wsparcie głównie do osób, które nie przekroczyły 45. roku życia. W przypadku par, w których przynajmniej jedna osoba złoży wniosek, wymagany wiek dotyczy tylko jednego z partnerów. Warto również zwrócić uwagę na istotny warunek: kredyt 2% dostępny jest jedynie dla tych, którzy nie mieli wcześniej własności mieszkania ani domu - to kluczowy punkt, który ma na celu wsparcie młodych ludzi na początku ich drogi do samodzielności.

Kredyt 2% dostępny dla młodych oraz dla osób bez przeszłości w posiadaniu mieszkania

Oprócz kryteriów związanych z wiekiem i brakiem własności, istnieją także inne istotne wymagania. Osoby ubiegające się o kredyt powinny prowadzić gospodarstwo domowe na terenie Polski oraz nie mogą być stroną umowy innego kredytu hipotecznego w ciągu ostatnich trzydziestu sześciu miesięcy. Co ważne, maksymalne kwoty kredytu wynoszą 500 tys. zł dla singli oraz 600 tys. zł dla małżeństw lub rodziców z przynajmniej jednym wspólnym dzieckiem. To oznacza, że osoby, które miały trudności finansowe i nie mogły pozwolić sobie na zakup nieruchomości, mają teraz możliwość zrealizowania swojego marzenia o własnym M.

Warto także zastanowić się, na co można przeznaczyć uzyskane środki. Kredyt 2% można wykorzystać nie tylko na zakup mieszkań z rynku pierwotnego i wtórnego, ale również na dokończenie budowy już rozpoczętego projektu. W dalszej perspektywie, taki kredyt ma potencjał, by pomóc wielu młodym ludziom w rozpoczęciu dorosłego życia, ułatwiając podjęcie decyzji o inwestycji w przyszłość. Dla mnie osobiście ten program zdaje się być krokiem w dobrą stronę, który zaspokaja potrzeby mieszkaniowe Polaków. Z całą pewnością warto przyjrzeć się tej ofercie z bliska!

| Kryterium | Opis |

|---|---|

| Wiek | Osoby nieprzekraczające 45. roku życia (dotyczy jednego z partnerów w przypadku par) |

| Brak wcześniejszej własności | Nie można mieć wcześniej własności mieszkania ani domu |

| Gospodarstwo domowe | Prowadzenie gospodarstwa domowego na terenie Polski |

| Inny kredyt hipoteczny | Nie mogą być stroną umowy innego kredytu hipotecznego w ciągu ostatnich 36 miesięcy |

| Maksymalna kwota kredytu dla singli | 500 tys. zł |

| Maksymalna kwota kredytu dla małżeństw/rodziców z dzieckiem | 600 tys. zł |

| Przeznaczenie kredytu | Na zakup mieszkań z rynku pierwotnego i wtórnego oraz dokończenie budowy rozpoczętych projektów |

Zasady działania programu Bezpieczny Kredyt 2% – jak wygląda jego struktura?

W poniższej liście znajdują się szczegółowe zasady działania programu "Bezpieczny Kredyt 2%". Jest to inicjatywa rządowa, którą zaplanowano w celu ułatwienia Polakom zakupu pierwszej nieruchomości. Każdy punkt w tej liście omawia kluczowe aspekty, na które warto zwrócić uwagę przy korzystaniu z tego kredytu.

-

Określenie uprawnień do kredytu

Aby ubiegać się o "Bezpieczny Kredyt 2%", trzeba spełnić określone kryteria. Na przykład, kredytobiorca powinien mieć mniej niż 45 lat. W przypadku małżeństw lub partnerów z dzieckiem, przynajmniej jedna osoba w parze musi spełnić ten warunek. Dodatkowo, kandydat nie może posiadać ani w przeszłości nie powinien mieć prawa własności do mieszkania, domu lub spółdzielczego prawa do lokalu lub domu w chwili składania wniosku.

-

Wysokość kredytu

Bezpieczny Kredyt 2% może zostać udzielony do maksymalnej kwoty 500 tys. zł dla singli, a dla małżeństw czy rodziców z co najmniej jednym wspólnym dzieckiem do 600 tys. zł. Ważne jest, aby w momencie składania wniosku kwota ta nie została przekroczona, co często wiąże się z koniecznością dokładnych obliczeń, najlepiej wykonanych przez doradcę kredytowego.

-

Przeznaczenie środków z kredytu

Kredyt 2% można wykorzystać wyłącznie na zakup pierwszej nieruchomości, obejmującej mieszkanie z rynku pierwotnego lub wtórnego, dom z rynku wtórnego oraz działkę budowlaną zamierzającą na budowę domu jednorodzinnego. Środki mają także zastosowanie w celu dokończenia budowy domu, co wymaga jednak przedstawienia odpowiednich dokumentów.

-

Wkład własny

Jak to ma miejsce w większości kredytów hipotecznych, konieczne jest wniesienie wkładu własnego. W przypadku "Bezpiecznego Kredytu 2%" jego wartość nie może przekroczyć 200 tys. zł. Warto zaznaczyć, że wkład własny nie musi być wyłącznie w formie pieniężnej; dopuszcza się także możliwość wniesienia działki jako wkład.

-

Mechanizm dopłat

W ramach programu państwo zapewnia dopłaty pokrywające różnicę między średnim oprocentowaniem kredytów o stałej stopie a oprocentowaniem 2%. Te dopłaty obowiązują przez pierwsze 10 lat spłaty kredytu. W tym okresie kredytobiorca spłaca jedynie 2% stopy plus marżę banku. Po upływie tego czasu zmienia się wysokość rat, ponieważ kredytobiorca zaczyna płacić według obowiązującego oprocentowania, co może prowadzić do wzrostu wysokości rat.

-

Procedura składania wniosku

Wnioski o Bezpieczny Kredyt 2% trzeba składać w bankach, które podpisały umowy z BGK. Proces ten może zająć sporo czasu, zwłaszcza kiedy zainteresowanie programem jest wysokie. Konieczne jest zatem dostarczenie wielu dokumentów potwierdzających zdolność kredytową oraz spełnienie wszystkich wymaganych formalności.

Wysokość kredytu 2% – maksymalne kwoty i na co można go przeznaczyć?

Bezpieczny Kredyt 2% stanowi nowoczesne rozwiązanie, które ułatwia Polakom zakup pierwszego mieszkania. Program, który zadebiutował 1 lipca 2026 roku, oferuje preferencyjne warunki kredytowania. Dzięki temu, osoby zainteresowane mogą zaciągnąć kredyt hipoteczny z oprocentowaniem na poziomie 2% przez pierwsze 10 lat. Oznacza to, że przez ten okres naliczona zostaje jedynie niewielka marża banku, co znacząco obniża koszty związane z kredytowaniem. To wyjątkowa opcja dla tych, którzy mierzą się z wyzwaniami prowadzenia życia w czasach wysokich cen mieszkań oraz rosnących stóp procentowych.

Aby skorzystać z tego kredytu, należy spełnić kilka warunków. Przede wszystkim, z programu mogą skorzystać osoby, które nie ukończyły 45. roku życia i wcześniej nie posiadały prawa własności do nieruchomości. Co istotne, maksymalne kwoty kredytu różnią się w zależności od indywidualnej sytuacji: singiel może wnioskować o 500 tysięcy, podczas gdy małżeństwa oraz rodzice z przynajmniej jednym wspólnym dzieckiem mogą aplikować o 600 tysięcy. Więcej informacji znajdziesz w tym wpisie. Takie limity przyczyniają się do ułatwienia dostępu do mieszkań dla młodych ludzi oraz rodzin znajdujących się w trudnej sytuacji finansowej.

Maksymalne kwoty kredytu 2% zależne od sytuacji finansowej

Co ciekawe, na co można przeznaczyć środki z Bezpiecznego Kredytu 2%? To naprawdę szeroki wachlarz możliwości. Umożliwia on zakup mieszkania zarówno z rynku pierwotnego, jak i wtórnego, a także nabycie domu jednorodzinnego lub działki budowlanej z zamiarem budowy własnego domu. Jak już o tym mowa to odwiedź artykuł i odkryj łatwe sposoby na szybki zarobek. Co więcej, dostępne środki można wykorzystać na dokończenie budowy nieruchomości, co szczególnie przydaje się osobom, które rozpoczęły inwestycje, lecz z różnych powodów nie mogą ich zakończyć. Dzięki temu programowi jeszcze więcej ludzi ma szansę zrealizować marzenie o własnym kącie, a każda złotówka wydana na mieszkanie nabiera nowej wartości.

Oto kilka możliwości przeznaczenia środków z Bezpiecznego Kredytu 2%:

- Zakup mieszkania z rynku pierwotnego

- Zakup mieszkania z rynku wtórnego

- Nabycie domu jednorodzinnego

- Zakup działki budowlanej w celu budowy własnego domu

- Dokończenie budowy już rozpoczętej nieruchomości

Warto również zaznaczyć zasady dotyczące wkładu własnego. Jak w każdym kredycie hipotecznym, także w przypadku kredytu 2% banki wymagają wniesienia wkładu własnego. Ta kwota nie może jednak przekroczyć 200 tysięcy, a w niektórych sytuacjach może być nawet niewymagana, jeśli na przykład zastawimy grunty pod budowę. Mimo że program otwiera nowe możliwości, kluczowe pozostaje rozważne podejście do kwestii finansowych. Starannie zaplanowane finanse pozwolą cieszyć się z posiadania własnego mieszkania, unikając jednocześnie zbędnego obciążenia domowego budżetu. Jeżeli interesuje cię więcej, poznaj skuteczne metody obliczania podatku z wynajmu mieszkania.

Ciekawostką jest, że według danych Ministerstwa Rozwoju, kredyt 2% może obniżyć miesięczne raty nawet o kilkaset złotych w porównaniu do standardowych ofert bankowych, co przy długoterminowym kredycie znacząco wpłynie na możliwość zaoszczędzenia pieniędzy.

Bezpieczny kredyt 2% – jakie banki oferują najlepsze warunki?

Bezpieczny kredyt 2% to program stworzony specjalnie z myślą o osobach, które marzą o zakupie swojego pierwszego mieszkania. Rządowy projekt ma na celu złagodzenie problemu wysokich stóp procentowych, co w obecnych czasach stanowi niemałe wyzwanie. Dzięki temu rozwiązaniu kredytobiorcy mogą uzyskać hipoteczny kredyt z oprocentowaniem wynoszącym zaledwie 2% przez pierwsze 10 lat spłaty rat. Taka oferta stanowi znaczące ułatwienie, zwłaszcza w kontekście rosnących kosztów mieszkań oraz życiowych wydatków, które znacznie obciążają nasze budżety.

Bezpieczny kredyt 2% a warunki przystąpienia do programu

Aby skorzystać z Bezpiecznego kredytu 2%, konieczne jest spełnienie kilku kluczowych warunków. Przede wszystkim, kredyt mogą zaciągnąć tylko osoby, które nie przekroczyły 45. Skoro już tu trafiłeś to sprawdź, jakie zarobki są potrzebne do uzyskania kredytu 450 tys. roku życia. Warto również pamiętać, że wnioskodawca nie może wcześniej posiadać żadnej nieruchomości ani obecnie jej mieć. W przypadku małżonków lub partnerów wystarczy, że jedno z nich spełnia te wymagania. Co więcej, kredyt przeznaczony jest wyłącznie dla osób pragnących zakupić swoją pierwszą nieruchomość lub dokończyć budowę, co zwiększa elastyczność w korzystaniu z programu.

W jakich bankach można zaciągnąć kredyt 2%?

Poszukując najlepszych warunków dla "Bezpiecznego kredytu 2%", warto zwrócić uwagę na banki oferujące ten produkt. Wiele instytucji finansowych, takich jak PKO Bank Polski, Bank PEKAO, mBank oraz Alior Bank, przystąpiło do programu. Analizując oferty, można dostrzec, że każdy bank charakteryzuje się swoją specyfiką, a koszty mogą różnić się w zależności od prowizji oraz marży. Alior Bank wyróżnia się niską Rzeczywistą Roczną Stopą Oprocentowania (RRSO) dla tego kredytu, co czyni go jedną z popularniejszych opcji wśród kredytobiorców. Skoro już zahaczyliśmy o ten temat to sprawdź, jakie elementy składają się na kredyt hipoteczny. Dodatkowo warto poszukać promocji lub negocjować warunki umowy, co może przynieść nam dodatkowe oszczędności.

Decydując się na Bezpieczny kredyt 2%, należy także uwzględnić długość procedur związanych z jego uzyskaniem. W ostatnich miesiącach wiele osób okazało zainteresowanie tym programem, dlatego warto uzbroić się w cierpliwość. Prosząc o pomoc w wyborze banku, zyskujemy większą pewność, że podejmowana decyzja będzie najlepsza. Bez względu na to, który bank wybierzemy, kluczowe jest dopasowanie wysokości kredytu oraz długości spłaty do naszych aktualnych możliwości finansowych, aby uniknąć wpadnięcia w spiralę zadłużenia.

Warto wiedzieć, że korzystając z Bezpiecznego kredytu 2%, można nie tylko zrealizować marzenia o własnym mieszkaniu, ale także skorzystać z dodatkowych ulg podatkowych, które mogą znacznie obniżyć całkowity koszt zakupu nieruchomości.

FAQ - Najczęściej zadawane pytania

Jakie są główne cele programu Bezpieczny Kredyt 2%?Główne cele programu Bezpieczny Kredyt 2% to ułatwienie zakupu pierwszego mieszkania oraz walka z wysokimi stopami procentowymi, które są barierą dla wielu Polaków. Program oferuje stałe oprocentowanie na poziomie 2% przez pierwsze 10 lat spłaty, co znacznie obniża koszty kredytowania.

Kto może skorzystać z kredytu 2%?Z kredytu 2% mogą skorzystać osoby, które nie przekroczyły 45. roku życia oraz nie miały wcześniej własności mieszkania ani domu. W przypadku par, wymaganie dotyczy tylko jednej osoby, co zwiększa dostępność programu.

Jakie są maksymalne kwoty kredytu, które można uzyskać w ramach tego programu?Maksymalna kwota kredytu wynosi 500 tys. zł dla singli oraz 600 tys. zł dla małżeństw lub rodziców z co najmniej jednym wspólnym dzieckiem. Te limity mają na celu ułatwienie dostępu do mieszkań dla młodych ludzi oraz rodzin w trudnej sytuacji finansowej.

Na co można przeznaczyć środki z Bezpiecznego Kredytu 2%?Środki z kredytu 2% można przeznaczyć na zakup mieszkań z rynku pierwotnego i wtórnego, nabycie domu jednorodzinnego, działki budowlanej lub dokończenie budowy już rozpoczętej nieruchomości. Dzięki temu program zwiększa możliwości finansowe osób pragnących osiągnąć niezależność mieszkaniową.

Jakie banki oferują Bezpieczny Kredyt 2% i na co zwrócić uwagę przy wyborze?Bezpieczny Kredyt 2% oferują różne banki, w tym PKO Bank Polski, Bank PEKAO, mBank oraz Alior Bank. Kluczowe jest porównanie ofert dotyczących prowizji oraz marży, a także negocjowanie warunków umowy, aby uzyskać najlepsze możliwe warunki kredytowe.