Sprawdzanie zdolności kredytowej stanowi pierwszy krok, który powinienem podjąć, zanim zdecyduję się na zakup nieruchomości. Proces ten, mimo że nie jest skomplikowany, wymaga kilku istotnych działań. Na początku sięgam po kalkulator zdolności kredytowej dostępny w Internecie. Przy jego pomocy mogę oszacować, na jaką kwotę kredytu mogę liczyć. Wystarczy, że wprowadzę kilka danych, takich jak mój miesięczny dochód netto, wysokość wydatków na utrzymanie oraz ewentualne inne zobowiązania. W zaledwie kilka minut uzyskam przybliżoną wartość kredytu, o którą mogę się starać.

Nie można jednak zapominać, że kalkulator to tylko część całości. Oprócz tego, ważne są szczegóły dotyczące mojej historii kredytowej, które bank bierze pod uwagę podczas oceny zdolności kredytowej. W związku z tym warto sprawdzić swój raport w Biurze Informacji Kredytowej (BIK). Jeśli mam na koncie opóźnienia w spłatach innych kredytów, powinienem być świadomy, że może to negatywnie wpłynąć na moje szanse. Z drugiej strony, pozytywna historia kredytowa staje się solidnym argumentem w negocjacjach z bankiem.

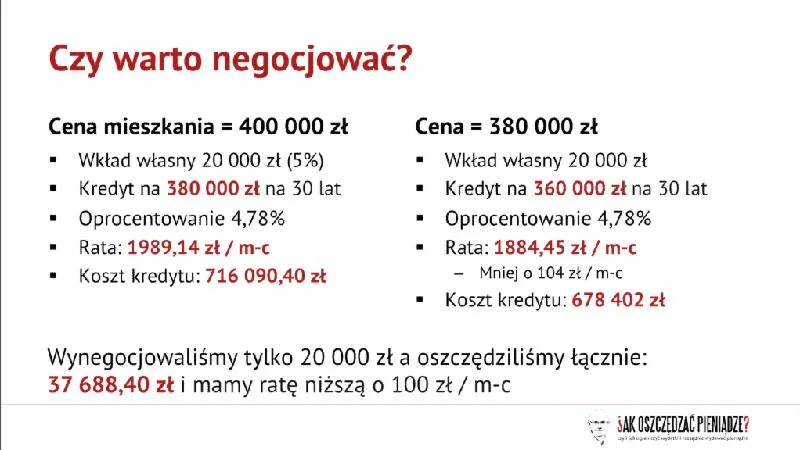

Ostateczny krok to porównanie ofert kredytowych

Po dokonaniu oceny swoich możliwości finansowych, przyszedł czas na kolejny krok – porównanie ofert banków. Warto pamiętać, że każda instytucja ma różne kryteria oceny i przyznawania kredytów, co oznacza, że moje możliwości mogą się różnić w zależności od konkretnego banku. Dlatego korzystam z porównywarek kredytowych, które pomagają mi odkryć najlepsze dostępne oferty. Nie zapominaj, że różnica w wysokości przyznanej kwoty kredytu może wynosić nawet kilkadziesiąt tysięcy złotych, co bywa kluczowe przy zakupie wymarzonej nieruchomości.

Dokładna analiza zdolności kredytowej i porównanie ofert banków to kluczowe etapy w procesie ubiegania się o kredyt hipoteczny. Dzięki temu podejściu można zaoszczędzić czas i pieniądze.

W końcu, znajomość własnej zdolności kredytowej nie tylko zwiększa moje szanse na uzyskanie kredytu, ale także pozwala odpowiedzialnie zaplanować przyszłe wydatki i uniknąć nieprzyjemnych niespodzianek. Zachęcam do odwiedzenia strony https://zarabianie-freelance.pl/ po garść ciekawostek w tym temacie. Dzięki tym prostym krokom czuję się pewniej oraz lepiej przygotowany do podjęcia decyzji finansowej, jaką jest kredyt hipoteczny.

Zarobki 4000 zł netto – na jaki kredyt możesz liczyć?

Zarobki na poziomie 4000 zł netto otwierają przed nami różne możliwości, zwłaszcza w kontekście kredytów. Pomimo że kwota ta nie jest wystarczająca do spełnienia wszystkich naszych marzeń, przy odpowiednim planowaniu oraz analizie, możemy z sukcesem ubiegać się o kredyt hipoteczny lub gotówkowy. Kluczowe w tym procesie okazuje się zrozumienie czynników wpływających na naszą zdolność kredytową. Jak już zgłębiasz ten temat to sprawdź, gdzie łatwo dostać kredyt gotówkowy. W praktyce, zdolność kredytowa w dużym stopniu zależy od wysokości naszych dochodów oraz stałych wydatków, które bank bierze pod uwagę podczas oceny naszej sytuacji finansowej.

Na przykład, gdy zarabiamy 4000 zł netto, a okres kredytowania planujemy na 20 lat, nasze szacowane możliwości kredytowe mogą wynosić od około 163 do 260 tys. zł. Należy jednak pamiętać, że ostateczna suma zależy od wielu czynników, w tym naszych miesięcznych zobowiązań, liczby osób utrzymywanych przez nas oraz historii kredytowej. W przypadku, gdy miesięczne zobowiązania wynoszą na przykład 800 zł, możemy liczyć na wyższą zdolność kredytową, co niewątpliwie zwiększa nasze szanse na zdobycie bardziej atrakcyjnych mieszkań lub domów.

Wpływ wysokości dochodu oraz innych czynników na zdolność kredytową

Nie ulega wątpliwości, że stabilność dochodu ma kluczowe znaczenie. Optymalnie, jeśli źródło dochodu pochodzi z umowy o pracę na czas nieokreślony, co banki postrzegają jako oznakę bezpieczeństwa. Mimo to, osoby prowadzące własną działalność gospodarczą również mają możliwość uzyskania kredytu, pod warunkiem przedstawienia stosownych dokumentów potwierdzających ich dochody. W tym miejscu mała wstawka: zapoznaj się z praktycznym przewodnikiem o obliczaniu rat kredytu na 200 000 zł. Co więcej, banki uwzględniają też limity na kartach kredytowych oraz bieżące spłaty pożyczek – im mniej zobowiązań, tym łatwiej zdobyć korzystne warunki kredytowe.

Warto pamiętać, że każde bankowe instytucje stosują własne kryteria przy ocenie zdolności kredytowej, dlatego dobrze jest spróbować w kilku miejscach. Dodatkowo, korzystanie z dostępnych online kalkulatorów kredytowych pomoże w wstępnym oszacowaniu, na jaką kwotę możemy liczyć. Dzięki takim informacjom lepiej przygotujemy się do wizyt w bankach, co pozwoli zaoszczędzić czas na starania o kredyty, które mogą okazać się w naszej sytuacji finansowej poza zasięgiem. Jak już o tym mowa to sprawdź, jak łatwo wypełnić wniosek o kredyt studencki.

W poniższej liście przedstawiamy kilka kluczowych czynników wpływających na naszą zdolność kredytową:

- Wysokość dochodu netto

- Stabilność zatrudnienia (umowa o pracę na czas nieokreślony)

- Liczba osób utrzymywanych w gospodarstwie domowym

- Miesięczne zobowiązania finansowe

- Historia kredytowa oraz dotychczasowe płatności

Kalkulatory kredytowe jako narzędzia wspierające w procesie ubiegania się o kredyt

W dzisiejszych czasach, gdy kredyty hipoteczne zyskują na popularności, korzystanie z kalkulatorów kredytowych stało się nieodzownym elementem procesu ubiegania się o finansowanie. Dzięki tym narzędziom, każdy z nas ma możliwość, aby szybko i łatwo oszacować swoją zdolność kredytową, co pozwala na określenie, na jaką kwotę kredytu możemy liczyć. Wystarczy wprowadzić kilka podstawowych danych, takich jak nasze dochody, miesięczne wydatki czy liczba osób w gospodarstwie domowym, aby uzyskać orientacyjny wynik. Taki wynik okaże się nieocenioną wskazówką podczas składania wniosków w bankach.

Banki, oceniając zdolność kredytową, bierze pod uwagę różnorodne czynniki, w tym nasze przychody, obecne zobowiązania finansowe oraz formę zatrudnienia. Dzięki kalkulatorom kredytowym możemy na przykład szybko dowiedzieć się, że przy dochodach wynoszących około 5000 zł, a przy standardowych wydatkach domowych i braku większych zobowiązań, nasza maksymalna zdolność kredytowa osiągnie aż 300 000 zł. Taka kwota daje szansę na zakup komfortowego mieszkania lub sfinansowanie budowy wymarzonego domu.

Wykorzystanie kalkulatorów kredytowych jest kluczowe w procesie ubiegania się o kredyt

Wielu ludzi nie zdaje sobie sprawy, że różnice w ofertach banków mogą wynosić nawet kilkadziesiąt tysięcy złotych. Zatem porównanie wyników z różnych kalkulatorów bywa bardzo istotne. Co więcej, kalkulatory te często pokazują także przewidywaną wysokość miesięcznych rat oraz całkowity koszt kredytu, co ułatwia lepsze zaplanowanie przyszłych wydatków. Dzięki temu narzędziu, łatwiej zauważyć, czy planowany kredyt nie przekroczy naszych możliwości finansowych oraz czy możemy sobie pozwolić na dodatkowe wydatki.

Korzystanie z kalkulatorów kredytowych powinno więc stanowić jeden z pierwszych kroków w drodze do wymarzonego mieszkania czy domu. Umożliwiają one nie tylko oszacowanie zdolności kredytowej, ale również pomagają lepiej zrozumieć, jakie będą konsekwencje finansowe związane z zaciągnięciem kredytu. Dzięki takiej wiedzy, mamy szansę na bardziej świadome podejście do decyzji finansowych, co pozwala uniknąć nieprzyjemnych niespodzianek w przyszłości oraz cieszyć się nowym miejscem, które stanie się nie tylko marzeniem, ale i realną rzeczywistością.

| Aspekt | Informacja |

|---|---|

| Kalkulatory kredytowe | Nieodzownym elementem procesu ubiegania się o finansowanie. |

| Obliczanie zdolności kredytowej | Uwzględniają dochody, miesięczne wydatki, liczbę osób w gospodarstwie domowym. |

| Maksymalna zdolność kredytowa | Przykład: przy dochodach 5000 zł można uzyskać 300 000 zł. |

| Różnice w ofertach banków | Mogą wynosić nawet kilkadziesiąt tysięcy złotych. |

| Co pokazują kalkulatory? | Przewidywana wysokość miesięcznych rat oraz całkowity koszt kredytu. |

| Zastosowanie kalkulatorów | Pomagają w oszacowaniu zdolności kredytowej i zrozumieniu konsekwencji finansowych. |

| Cele korzystania z kalkulatorów | Świadome podejście do decyzji finansowych, unikanie niespodzianek. |

Ciekawostką jest, że niektóre kalkulatory kredytowe pozwalają na symulację różnych scenariuszy, takich jak zmiana stopy procentowej czy długości okresu kredytowania, co może mieć znaczący wpływ na całkowity koszt kredytu.

Co wpływa na zdolność kredytową i jak ją zwiększyć?

W poniższej liście znajdziesz kluczowe czynniki, które mają znaczący wpływ na Twoją zdolność kredytową, a także praktyczne wskazówki, dzięki którym możesz zwiększyć swoje szanse na jej uzyskanie. Przygotowaliśmy szczegółowe opisy najważniejszych elementów, które pomogą Ci lepiej zrozumieć, co zrobić przed podjęciem decyzji o kredycie hipotecznym.

- Oceń swoją zdolność kredytową za pomocą kalkulatora

Przed rozpoczęciem procesu ubiegania się o kredyt, zasugeruj skorzystanie z kalkulatora zdolności kredytowej, który umożliwi szybkie oszacowanie, na jaką kwotę kredytu możesz liczyć. Wprowadź takie dane jak: wysokość dochodu netto, miesiączne zobowiązania, liczba osób w gospodarstwie domowym oraz limity na kartach kredytowych. Dzięki temu zyskasz dokładną orientację co do tego, czy Twoja zdolność kredytowa pozwoli Ci zrealizować zaplanowane cele.

- Zbieraj wkład własny

Współczesne wymagania dotyczące wysokości wkładu własnego przy ubieganiu się o kredyt okazują się być kluczowe. Minimalny wkład wynosi obecnie 20% wartości nieruchomości. Pamiętaj, że im wyższy wkład, tym korzystniejsze warunki kredytowe. Dlatego warto już teraz rozpocząć oszczędzanie, by poprawić swoją zdolność kredytową i zredukować przyszłe koszty kredytowe.

- Zredukuj bieżące zobowiązania finansowe

Każde zaciągnięte zobowiązanie wpływa na Twoją zdolność kredytową w niekorzystny sposób. Warto spłacić dotychczasowe kredyty lub pożyczki, aby poprawić swoją sytuację finansową. Rozważ także konsolidację mniejszych zobowiązań, ponieważ im mniej wydasz miesięcznie na ich spłatę, tym wyższa stanie się Twoja zdolność kredytowa.

- Analizuj swoje wydatki

Przygotowanie szczegółowego budżetu domowego okazuje się być istotnym krokiem. Sprawdź, ile miesięcznie wydajesz na utrzymanie oraz jakie stałe koszty ponosisz. Ograniczenie wydatków na niepotrzebne rzeczy ma szansę znacząco poprawić Twoją zdolność kredytową, co z kolei zwiększy szanse na przyznanie kredytu.

- Wybierz odpowiednią formułę spłaty kredytu

Różne banki oferują różnorodne typy spłat, w tym raty równe oraz malejące. Wybór spłaty w ratach równych wydaje się być korzystniejszy dla poprawy oceny Twojej zdolności kredytowej, ponieważ początkowe raty malejące są wyższe i mogą zbytnio obciążać Twój budżet. Przed podjęciem decyzji, warto zasięgnąć porady eksperta finansowego, który pomoże wybrać najkorzystniejszą opcję.