Kredyt hipoteczny stanowi jedno z najważniejszych zobowiązań finansowych, które można zaciągnąć w życiu. Myśląc o zakupie własnego mieszkania lub domu, szybko rozumiem, jak kluczowym elementem tego procesu okazuje się być zrozumienie zdolności kredytowej. To ona bowiem determinuję, na jaką kwotę mogę liczyć od banku oraz jakie warunki zostaną mi zaproponowane. Warto wiedzieć, że banki oceniają zdolność kredytową w oparciu o kilka istotnych czynników, takich jak wysokość dochodów, regularność wydatków, historia kredytowa oraz wymagany wkład własny. Poznanie tych elementów zapewnia lepszą orientację w zakresie moich możliwości.

Ważnym punktem, na który warto zwrócić uwagę, jest wkład własny. W zależności od banku, jego wysokość często wynosi minimum 20% wartości nieruchomości. Poczytaj o tym na tej stronie. Czasem jednak istnieje możliwość obniżenia go do 10% przy dodatkowym ubezpieczeniu, a nawet zerowego wkładu dzięki rządowym programom. To istotny temat, ponieważ wkład własny nie tylko wpływa na wysokość kredytu, ale również na przyszłe warunki umowy. Przy odpowiednim przygotowaniu finansowym, które obejmuje zgromadzenie wymaganego wkładu, mamy szansę znacznie zwiększyć swoje możliwości uzyskania korzystnego kredytu hipotecznego.

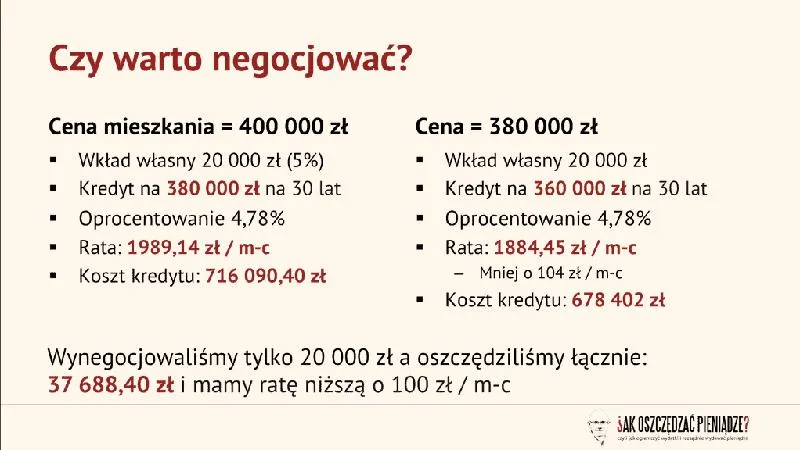

Właściwe przygotowanie do starania się o kredyt hipoteczny zwiększa szanse na jego uzyskanie

Nie można zapominać o analizie różnych kosztów oraz dodatkowych zobowiązań związanych z zaciąganym kredytem. Banki często wymagają zabezpieczeń, a także oferują różne produkty dodatkowe, które mają na celu obniżenie oprocentowania kredytu. Skoro o tym mowa to poznaj najlepsze oferty kredytów w euro na zakupy RTV AGD. Zrozumienie całego procesu oraz skrupulatność w sprawdzaniu ofert z różnych banków to kluczowe kroki, które pozwalają uniknąć nieprzyjemnych niespodzianek. Porównując propozycje, zwracam uwagę na Rzeczywistą Roczną Stopę Oprocentowania (RRSO) oraz dodatkowe koszty, jak prowizje czy opłaty notarialne, które mogą znacząco wpłynąć na moją decyzję.

Podsumowując, przygoda z kredytem hipotecznym zaczyna się od zrozumienia własnej zdolności kredytowej, a kluczowym jego elementem pozostaje odpowiednie przygotowanie oraz analiza wszystkich czynników. Warto podejść do tego tematu rozważnie i skorzystać z dostępnych narzędzi, aby podjąć najlepszą decyzję na przyszłość. Dzięki temu, nie tylko łatwiej uzyskam kredyt, ale także zyskam pewność, że dokonałem właściwego wyboru zarówno dla siebie, jak i dla mojej rodziny.

Przewodnik po procesie uzyskania kredytu hipotecznego

W poniższej liście przedstawiamy kluczowe kroki, które każdy powinien wykonać, aby skutecznie uzyskać kredyt hipoteczny. Każdy z tych punktów zawiera szczegóły dotyczące wymagań oraz materiałów niezbędnych w całym procesie. Zrozumienie poszczególnych etapów pomoże uniknąć typowych błędów i znacząco przyspieszy realizację celu, jakim jest posiadanie własnej nieruchomości.

- Sprawdź swoją zdolność kredytową:

Na początku oceń, ile pieniędzy bank jest skłonny pożyczyć. Skorzystaj z kalkulatora zdolności kredytowej, wprowadzając dane takie jak miesięczny dochód netto, liczba osób w gospodarstwie domowym oraz obecne długi. Pamiętaj także o stabilności zatrudnienia, historii kredytowej i wysokości wkładu własnego. Dodatkowo, banki biorą pod uwagę Twoją sytuację rodzinną oraz wiek.

- Zgromadź wkład własny:

Kolejnym krokiem jest przygotowanie odpowiedniej kwoty, która zazwyczaj wynosi przynajmniej 20% wartości nieruchomości. Jeśli masz taką możliwość, rozważ skorzystanie z ubezpieczenia niskiego wkładu własnego, co obniży ten próg do 10%. Na koniec nie zapomnij również o rządowych programach wsparcia, takich jak "Mieszkanie bez wkładu własnego", które mogą uczynić ten proces łatwiejszym.

- Wybierz nieruchomość:

W dalszej kolejności dokonaj wyboru spośród ofert nieruchomości. Skup się na analizie zarówno rynku pierwotnego, gdzie znajdziesz nowe mieszkania od dewelopera, jak i rynku wtórnego, który obejmuje używane nieruchomości. Upewnij się, że wybrana nieruchomość nie ma żadnych obciążeń prawnych i spełnia wymagania stawiane przez bank.

- Porównaj oferty kredytowe:

Następnie dokładnie analizuj dostępne propozycje kredytowe. Skup się na Rzeczywistej Rocznej Stopie Oprocentowania (RRSO), marży, wysokości rat oraz całkowitym koszcie kredytu. Możliwość skorzystania z dodatkowych produktów bankowych, takich jak ubezpieczenia, może pomóc w obniżeniu oprocentowania, jednak dokładnie zapoznaj się z warunkami ich oferowania.

- Złóż wniosek o kredyt hipoteczny:

Przygotuj wszystkie wymagane dokumenty, w tym wypełniony wniosek, dokumenty tożsamości, zaświadczenia o dochodach oraz operat szacunkowy nieruchomości. Warto złożyć wnioski w kilku bankach jednocześnie, pamiętaj jednak, aby być przygotowanym na różne wymagania dokumentacyjne poszczególnych instytucji.

- Podpisz umowę kredytową:

Po uzyskaniu pozytywnej decyzji kredytowej bank dostarczy Ci projekt umowy. Zanim podpiszesz, dokładnie sprawdź wszystkie warunki, w tym wysokość kredytu, oprocentowanie, harmonogram spłat oraz dodatkowe koszty. Upewnij się, że dokładnie rozumiesz wszystkie zapisy umowy.

- Wniosek o wpis hipoteki do księgi wieczystej:

Na koniec, złożenie wniosku o wpis hipoteki w sądzie wieczystoksięgowym stanowi ostatni kluczowy krok w procesie. To zabezpieczenie dla banku oraz formalny krok w nabywaniu nieruchomości. Upewnij się, że wszystkie dokumenty są poprawnie wypełnione i złożone w odpowiednim miejscu.

| Czynnik | Opis |

|---|---|

| Dochody | Wysokość dochodów wpływa na maksymalną kwotę kredytu, jaką bank może zaoferować. |

| Wydatki | Regularność wydatków pomaga w ocenie zdolności do spłaty zobowiązań. |

| Historia kredytowa | Ocena wcześniejszych zobowiązań finansowych wpływa na decyzje banku. |

| Wkład własny | Minimum 20% wartości nieruchomości; opcje obniżenia do 10% z ubezpieczeniem. |

| Dodatkowe zabezpieczenia | Banki mogą wymagać zabezpieczeń oraz oferują produkty obniżające oprocentowanie. |

| Rzeczywista Roczna Stopa Oprocentowania (RRSO) | Waży na całkowity koszt kredytu, kluczowy element w porównywaniu ofert. |

| Dodatkowe koszty | Prowizje, opłaty notarialne, które mogą znacząco wpłynąć na decyzje o kredycie. |

Wkład własny: Jak go zgromadzić i dlaczego jest tak istotny?

Wkład własny stanowi jeden z najważniejszych elementów, o którym warto pamiętać, planując zaciągnięcie kredytu hipotecznego. To kwota, którą muszę wnieść z własnych środków, zanim bank zdecyduje się pożyczyć mi resztę potrzebnej kwoty na zakup nieruchomości. Bez wątpienia, nazwa "wkład" nie jest przypadkowa - odzwierciedla mój udział w finansowaniu wymarzonego mieszkania lub domu. Z reguły wynosi on około 20% wartości nabywanej nieruchomości; jednakże niektóre banki oferują możliwość obniżenia tej kwoty do 10% w zamian za dodatkowe zabezpieczenia. Zdecydowanie warto rozważyć wyższy wkład, ponieważ pozwala to na uzyskanie lepszych warunków kredytu.

Zbieranie wkładu własnego może być czasochłonne, ale z odpowiednią strategią wszystko staje się prostsze. W moim przypadku rozpoczęło się od oszczędzania. Postanowiłem systematycznie odkładać część swoich dochodów na specjalne konto oszczędnościowe. To bardzo prosta, a zarazem skuteczna metoda. Dodatkowo, jeśli w rodzinie znajduje się ktoś, kto może mnie wesprzeć, warto rozważyć wspólne oszczędzanie lub pożyczkę. Czasem osoby posiadające działkę budowlaną mogą wykorzystać jej wartość jako wkład własny przy kredycie na budowę domu. Takie rozwiązanie otwiera nowe możliwości oraz pozwala na realizację marzeń o własnym miejscu na ziemi.

Wysoki wkład własny poprawia warunki kredytu hipotecznego

Ważne jest, aby pamiętać, że wkład własny to nie tylko formalność, ale również element wpływający na moją zdolność kredytową. Im wyższy wkład, tym mniejsze ryzyko z perspektywy banku, co może przełożyć się na korzystniejsze oprocentowanie kredytu, a także mniejsze dodatkowe koszty. Jak już poruszamy się wokół tego tematu to poznaj terminy wypłaty kredytu studenckiego w 2026 roku. Zatem, jeśli mogę zaoszczędzić większą sumę niż minimalne wymagane 20%, na pewno opłaca się to w dłuższej perspektywie. Dzięki temu uniknę niepotrzebnych kosztów, takich jak ubezpieczenie niskiego wkładu, które bank często nakłada na kredytobiorców w sytuacji, gdy wkład własny jest niewystarczający.

Reasumując, wkład własny to niezbędny element przy zaciąganiu kredytu hipotecznego, a jego odpowiednie zgromadzenie może niewątpliwie ułatwić cały proces. Warto mieć plan oraz konsekwentnie go realizować, aby móc spełnić swoje marzenia o własnej nieruchomości. Dzięki dobremu przygotowaniu zwiększam swoje szanse na uzyskanie kredytu na korzystnych warunkach, co w przyszłości przełoży się na komfortowe życie w nowym miejscu.

Ciekawostką jest, że banki często wymagają dodatkowego ubezpieczenia kredytu, jeśli wkład własny wynosi mniej niż 20% wartości nieruchomości, co może zwiększyć całkowity koszt kredytu nawet o kilka tysięcy złotych.

Porównanie ofert bankowych: Na co zwrócić uwagę przed podjęciem decyzji?

Przed podjęciem decyzji dotyczącej wyboru odpowiedniego kredytu hipotecznego, z całą pewnością warto dokładnie zapoznać się z różnymi opcjami oferowanymi przez banki. W związku z tym, poniżej przedstawiamy listę kluczowych aspektów, na które należy zwrócić uwagę podczas porównywania ofert dostępnych na rynku.

- Wkład własny: Wkład własny stanowi kluczowy element wymagany przez banki od kredytobiorców. Najczęściej konieczny jest wkład w wysokości co najmniej 20% wartości nieruchomości, lecz istnieje możliwość obniżenia tego procentu do 10%, jeśli skorzystasz z dodatkowego ubezpieczenia. Zwykle im wyższy wkład własny, tym korzystniejsze zasady kredytu. Warto również przygotować się na różne formy wkładu, takie jak działka budowlana, którą można uwzględnić w przypadku budowy domu.

- Zdolność kredytowa: Zanim złożysz wniosek, koniecznie sprawdź swoją zdolność kredytową. Obejmuje ona szczegółową analizę dochodów, wydatków oraz istniejących zobowiązań. Banki dokładnie oceniają, czy Twoje dochody pozwolą na regularną spłatę kredytu przez cały okres trwania umowy. Ten krok okazuje się fundamentalny, ponieważ błędna ocena zdolności kredytowej może prowadzić do odrzucenia wniosku.

- Oprocentowanie i Rzeczywista Roczna Stopa Oprocentowania (RRSO): Zdecydowanie warto przeanalizować oprocentowanie oraz Rzeczywistą Roczną Stopa Oprocentowania, która uwzględnia wszystkie koszty związane z kredytem. Rzeczywista Roczna Stopa Oprocentowania stanowi kluczowy wskaźnik, który pomoże Ci zrozumieć, ile tak naprawdę będziesz musiał zwrócić bankowi. Sprawdź również, czy oprocentowanie jest stałe, czy zmienne oraz jakie mogą wystąpić ewentualne zmiany w przyszłości.

- Dodatkowe koszty: Zaciągnięcie kredytu hipotecznego wiąże się z licznymi dodatkowymi kosztami, takimi jak taksa notarialna, podatek PCC, opłaty sądowe oraz prowizje bankowe. W związku z tym, niezwykle istotne jest, aby dokładnie przeanalizować wszystkie dodatkowe opłaty związane z kredytem, a także upewnić się, że uwzględniono je przy ustalaniu budżetu domowego.

- Warunki umowy i możliwość wcześniejszej spłaty: Zanim podejmiesz decyzję o podpisaniu umowy, starannie zapoznaj się z jej warunkami, takimi jak harmonogram spłat, zasady dotyczące wcześniejszej spłaty oraz opłaty z tym związane. Wiele banków ustanawia własne regulacje dotyczące sytuacji związanych z wcześniejszą spłatą kredytu, co może znacząco wpływać na całkowity koszt zobowiązania.

Dodatkowe koszty związane z kredytem hipotecznym: Co musisz wiedzieć?

Zaciągnięcie kredytu hipotecznego stanowi bardzo poważną decyzję, a jednym z kluczowych elementów, które muszę wziąć pod uwagę, są dodatkowe koszty z tym związane. Wiele osób, ze względu na wysoką kwotę kredytu, skupia się głównie na wysokości rat i oprocentowania, jednak zapomina o tym, że całkowity koszt kredytu może być znacznie wyższy, niż się spodziewają. Dlatego powinienem zwrócić uwagę nie tylko na to, ile będę płacić co miesiąc, ale także na różnorodne wydatki, które mogą pojawić się po drodze.

Na samym początku na pewno będę musiał uiścić wkład własny, który zazwyczaj wynosi co najmniej 20% wartości nieruchomości. Ta przeszkoda stanowi pierwszy krok, który muszę pokonać. Jednakże to dopiero początek, ponieważ banki często wymagają także dodatkowych opłat, takich jak taksa notarialna, podatek od czynności cywilnoprawnych czy opłaty sądowe związane z wpisem hipotek. Wszystkie te koszty szybko mogą się kumulować w znacznej sumie, dlatego powinienem być naprawdę dobrze przygotowany pod względem finansowym.

Ważne dodatkowe wydatki związane z kredytem hipotecznym

Nie bez znaczenia pozostają koszty ubezpieczenia nieruchomości czy życia, które bank może wymagać. Te polisy, choć istotne dla zabezpieczenia naszej inwestycji, powinny również znaleźć się w moich obliczeniach miesięcznego budżetu. Ponadto, niekiedy banki uzależniają możliwość uzyskania korzystniejszych warunków kredytu od konieczności skorzystania z określonych produktów, co może prowadzić do dodatkowych wydatków, które charakteryzują się zmiennym charakterem.

Na koniec nie mogę zapomnieć, że sam proces załatwiania formalności – od złożenia wniosku po podpisanie umowy i zgromadzenie wszystkich wymaganych dokumentów – wiąże się z dodatkowymi kosztami. Różnorodne instytucje mogą pobierać opłaty za rozpatrzenie wniosku, co również wpływa na całkowity koszt kredytu. W związku z tym warto przygotować szczegółowy plan finansowy i zrozumieć wszystkie zmienne, aby uniknąć nieprzyjemnych niespodzianek w przyszłości. Dzięki wnikliwemu przeglądowi kosztów zyskuję większą kontrolę nad moim budżetem i lepiej zarządzam swoimi finansami w dłuższym okresie.

Źródła:

- https://www.lendi.pl/blog/jak-wziac-kredyt-hipoteczny/

- https://businessinsider.com.pl/poradnik-finansowy/kredyty/kredyt-hipoteczny-jak-wziac/vqf4byc

- https://expander.pl/poradniki/kredyt-hipoteczny-krok-kroku/

- https://www.pekao.com.pl/poradnik-kredytowy/jak-przygotowac-sie-do-wziecia-kredytu-hipotecznego.html

- https://bankomania.pkobp.pl/finanse/kredyty-i-pozyczki/jak-wziac-kredyt-hipoteczny-wyjasniamy-etapy-procesu/

Pytania i odpowiedzi

Jak sprawdzić swoją zdolność kredytową przy staraniu się o kredyt hipoteczny?Aby ocenić swoją zdolność kredytową, warto skorzystać z kalkulatora zdolności kredytowej, wprowadzając dane dotyczące miesięcznego dochodu netto, liczby osób w gospodarstwie domowym oraz istniejących długów. Banki również biorą pod uwagę stabilność zatrudnienia, historię kredytową oraz wysokość wkładu własnego, co ma kluczowe znaczenie dla decyzji kredytowej.

Dlaczego wkład własny jest ważny przy zaciąganiu kredytu hipotecznego?Wkład własny to istotny element, który banki uwzględniają przy ocenie wniosku o kredyt hipoteczny, gdyż świadczy o zaangażowaniu kredytobiorcy w finansowanie zakupu nieruchomości. Im wyższy wkład, tym korzystniejsze warunki kredytu, a także mniejsze ryzyko dla banku.

Na co zwrócić uwagę przy wyborze nieruchomości do zakupu?Wybierając nieruchomość, należy dokładnie analizować zarówno oferty z rynku pierwotnego, jak i wtórnego, a także sprawdzić, czy nie posiada ona obciążeń prawnych. Upewnij się, że wybrana nieruchomość spełnia wymagania banku, co jest kluczowe dla uzyskania kredytu.

Jakie dodatkowe koszty należy uwzględnić w budżecie przy zaciąganiu kredytu hipotecznego?W trakcie procesu uzyskiwania kredytu hipotecznego mogą pojawić się różne dodatkowe koszty, takie jak taksa notarialna, podatek PCC, opłaty sądowe i prowizje bankowe. Należy również pamiętać o kosztach ubezpieczenia nieruchomości czy życia, które bank może wymagać.

Co powinienem sprawdzić przed podpisaniem umowy kredytowej?Przed podpisaniem umowy kredytowej warto dokładnie zapoznać się z jej warunkami, takimi jak wysokość kredytu, oprocentowanie oraz harmonogram spłat. Dodatkowo, zwróć uwagę na zasady dotyczące wcześniejszej spłaty oraz wszelkie opłaty związane z tym procesem, co pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.