Decyzja dotycząca zaciągnięcia kredytu hipotecznego na 500 tysięcy złotych stanowi poważny krok, który niesie za sobą dalekosiężne konsekwencje finansowe. W celu precyzyjnego określenia, jakie będą nasze miesięczne raty, warto skorzystać z kalkulatorów dostępnych w sieci, które uwzględniają różnorodne parametry, takie jak oprocentowanie, okres spłaty oraz wysokość wkładu własnego. Przy kredycie hipotecznym rozłożonym na 30 lat, rata może wahać się w przedziale od 3 262 do 3 759 zł, a to zależy od banku oraz warunków oferty. Dlatego przed podjęciem decyzji niezwykle istotne jest, aby szczegółowo przeanalizować różne opcje oraz samodzielnie oszacować wpływ kredytu na nasz domowy budżet.

Warto zatem mieć na uwadze, że wysokość raty stanowi tylko jeden z wielu czynników, które należy rozważyć. Kluczowe także okazują się całkowite koszty kredytu, w skład których wchodzi oprocentowanie, prowizje oraz dodatkowe ubezpieczenia. Jeżeli ciekawią cię takie treści, sprawdź, kiedy otrzymasz pierwszą transzę kredytu studenckiego w 2026 roku. Niezwykle istotne, aby tuż przed podpisaniem umowy, dokładnie zrozumieć, ile więcej niż zaciągnięta kwota będziemy zobowiązani oddać bankowi. Różnice w całkowitym koszcie kredytu między różnymi bankami mogą być znaczne, a w przypadku kwoty 500 tys. złotych, mogą sięgać nawet kilkudziesięciu tysięcy złotych.

Porównanie różnych ofert kredytów hipotecznych ma kluczowe znaczenie

Nie wolno także zapominać o naszej zdolności kredytowej, która ma decydujący wpływ na to, w którym banku oraz na jakich warunkach uda nam się uzyskać kredyt. Szacunkowe dochody wymagane do kredytu w wysokości 500 tys. złotych wahają się od 8 250 zł w przypadku osoby samotnej do około 12 500 zł dla rodziny z dziećmi. W związku z tym warto z wyprzedzeniem przygotować się do rozmowy z doradcą kredytowym oraz zgromadzić odpowiednią dokumentację potwierdzającą nasze dochody oraz inne zobowiązania finansowe. Parę słów na ten temat napisaliśmy w tym miejscu. Dzięki temu zminimalizujemy ryzyko napotkania ewentualnych pułapek finansowych, które mogą się pojawić w wyniku nieprzemyślanej decyzji o kredycie.

Oczywiście, myśląc o przyszłości, warto nie tylko koncentrować się na samych ratach. Opcja nadpłaty kredytu czy wcześniejszej spłaty również stanowi istotny aspekt, który może znacząco wpłynąć na całkowity koszt zobowiązania. Dlatego dobrze jest dowiedzieć się od banku o tych możliwościach, ponieważ mogą one pomóc zaoszczędzić na odsetkach w dłuższej perspektywie. Ponadto, warto rozważyć korzystanie z rządowych programów wsparcia, takich jak Bezpieczny Kredyt 2%, które także mogą znacznie obniżyć koszty początkowe, czyniąc całą inwestycję znacznie bardziej przystępną.

Kredyt 2 procent na 500 tys. – jak obliczyć ratę i uniknąć zaskoczeń?

W poniższej liście przedstawiam szczegółowe kroki, które pomogą Ci obliczyć ratę kredytu hipotecznego na kwotę 500 tys. zł w programie „Bezpieczny kredyt 2%”. Dzięki temu dowiesz się, na co szczególnie zwrócić uwagę, aby uniknąć nieprzyjemnych niespodzianek. Poza tym poznasz metody ustalania swoich możliwości finansowych, zanim podejmiesz decyzję o zaciągnięciu kredytu.

- Oblicz miesięczną ratę kredytu – Aby ustalić wysokość miesięcznej raty, skorzystaj z kalkulatora kredytowego. Wprowadź kwotę kredytu wynoszącą 500 tys. zł, zaplanuj okres spłaty (na przykład 30 lat) oraz oprocentowanie. Pamiętaj, że w przypadku "Bezpiecznego kredytu 2%" przez pierwsze 10 lat oprocentowanie wynosi 2% plus marża banku. Kalkulator ułatwi Ci również określenie, jaką kwotę będziesz musiał płacić po zakończeniu dopłat.

- Sprawdź, ile musisz zarabiać – Aby uzyskać kredyt, poznanie minimalnych dochodów netto, które umożliwią jego spłatę, ma kluczowe znaczenie. Przy kredycie na 500 tys. zł, szacunkowe zarobki wyglądają następująco:

- singiel: 8 600 zł

- para bez dzieci: 10 300 zł

- rodzina z dziećmi: 12 300 zł

- Ustal wysokość wkładu własnego – W przypadku kredytów hipotecznych w ramach programu "Bezpieczny kredyt 2%" zazwyczaj nie potrzebujesz dodatkowego wkładu własnego do 200 tys. zł. Zrozumienie, ile jesteś w stanie wpłacić na początek, znacznie ułatwi podjęcie decyzji o zakupie konkretnej nieruchomości.

- Zainwestuj w porównanie ofert – Zanim zdecydujesz się na konkretnego banku, porównaj oferty różnych instytucji finansowych. Pamiętaj, że różne banki mogą mieć różne marże oraz dodatkowe koszty, takie jak prowizje czy ubezpieczenia, które wpłyną na całkowity koszt kredytu.

- Zrozum konsekwencje wcześniejszej spłaty – Dowiedz się, jakie zasady obowiązują w przypadku nadpłat lub wcześniejszej spłaty kredytu. Wiele banków daje możliwość zmniejszenia całkowitych kosztów kredytu poprzez nadpłatę, lecz pamiętaj, że może się to wiązać z dodatkowymi opłatami.

Wkład własny a kredyt hipoteczny 500 tys. zł – jakie wymagania stawiają banki?

W poniższej liście przedstawiamy kluczowe wymagania oraz istotne aspekty związane z uzyskaniem kredytu hipotecznego na 500 tys. zł. W szczególności omawiamy znaczenie wkładu własnego. Poznanie tych wymagań ułatwi Ci przygotowanie się do procesu ubiegania się o kredyt.

- Wkład własny: Wysokość wkładu własnego stanowi jeden z najważniejszych czynników wpływających na możliwość uzyskania kredytu hipotecznego. Wiele banków zazwyczaj wymaga, aby wkład własny wynosił co najmniej 10% - 20% wartości nieruchomości. Dla kredytu na 500 tys. zł, gdy mieszkanie kosztuje 625 tys. zł, niezbędny wkład własny przy 20% wyniesie 125 tys. zł. Obliczenie odpowiedniej wartości wkładu własnego kluczowo ułatwia proces kredytowy oraz pozwala na zmniejszenie całkowitych kosztów kredytu.

- Zdolność kredytowa: Posiadanie odpowiedniej zdolności kredytowej jest niezbędne do uzyskania kredytu hipotecznego. Banki oceniają tę zdolność na podstawie dochodów, długości okresu kredytowania oraz obciążeń finansowych. Na szacunkowe wyniki wpływa także liczba osób w gospodarstwie domowym oraz ich łączne dochody. W przypadku kredytu wysokości 500 tys. zł, minimalne miesięczne dochody netto dla singla powinny wynosić około 8250 zł, natomiast dla pary bez dzieci - około 9600 zł.

- Wiek kredytobiorcy: Osoby ubiegające się o kredyt hipoteczny muszą mieć ukończone 18 lat oraz pełną zdolność do czynności prawnych. W niektórych programach, takich jak „Bezpieczny kredyt 2%”, mogą występować dodatkowe ograniczenia wiekowe, na przykład do 45 lat.

- Historia kredytowa: Banki szczegółowo sprawdzają historię kredytową potencjalnych kredytobiorców w Biurze Informacji Kredytowej (BIK). Pozytywna historia kredytowa, brak opóźnień w spłacie wcześniejszych zobowiązań oraz niski poziom zadłużenia mogą znacząco zwiększyć szanse na uzyskanie kredytu. Dlatego warto upewnić się, że nasza historia kredytowa nie zawiera nieprawidłowości mogących negatywnie wpłynąć na decyzję banku.

- Dokumenty wymagane przez bank: Ubieganie się o kredyt hipoteczny wymaga złożenia pełnej dokumentacji, która obejmuje zaświadczenia o dochodach, dokumenty dotyczące nieruchomości oraz inne niezbędne dokumenty formalne. Przygotowanie wszystkich wymaganych dokumentów z wyprzedzeniem jest zalecane, aby przyspieszyć proces rozpatrzenia wniosku.

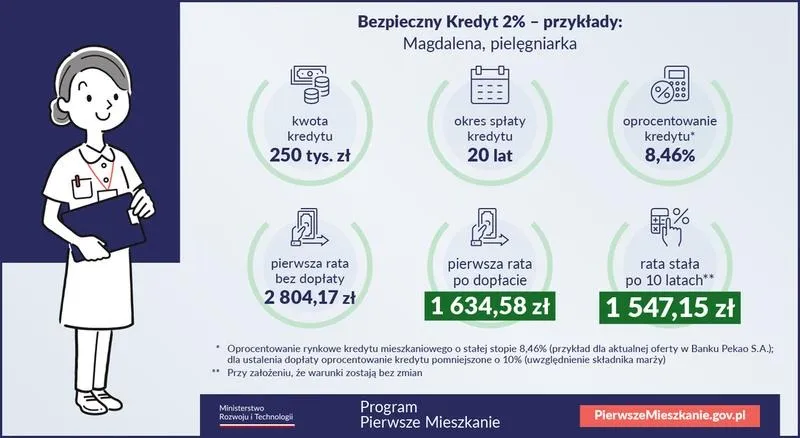

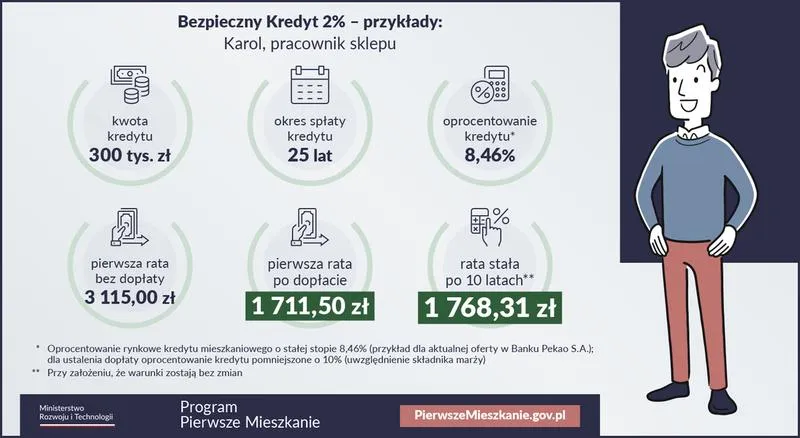

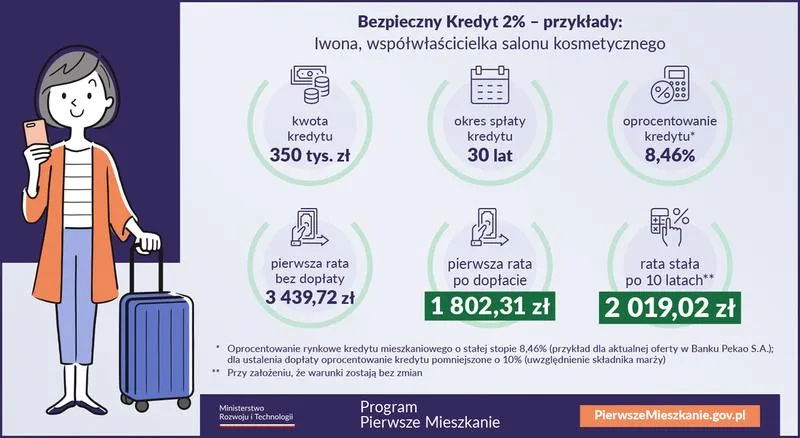

Jakie są zalety programu Bezpieczny Kredyt 2% dla osób ubiegających się o kredyt hipoteczny?

Program Bezpieczny Kredyt 2% stanowi innowacyjne rozwiązanie, które znacząco poprawia dostępność kredytów hipotecznych dla osób pragnących nabyć swoje pierwsze mieszkanie. Wśród kluczowych zalet tego programu wyróżnia się niskie oprocentowanie, wynoszące zaledwie 2%, obowiązujące przez pierwsze dziesięć lat spłaty. Dzięki temu dofinansowaniu, rata kredytu staje się znacznie niższa niż w przypadku tradycyjnych ofert dostępnych na rynku. Taki stan rzeczy okazuje się niezwykle istotny w obliczu rosnących stóp procentowych. Z racji tego, młodsze osoby, które po raz pierwszy sięgają po kredyt hipoteczny, uzyskują szansę na naprawdę korzystne warunki oraz ułatwioną drogę do zakupu własnej nieruchomości.

Należy także zaznaczyć, że Bezpieczny Kredyt 2% oferuje możliwość zakupu nie tylko mieszkań, ale również domów oraz działek budowlanych. Tak szeroka oferta zapewnia jeszcze większą elastyczność dla kredytobiorców. Co istotne, program ten koncentruje się głównie na młodych osobach, co z jednej strony może wpłynąć na przyszłościowe decyzje finansowe, a z drugiej otwiera drzwi do spełnienia marzeń o własnym M. Dodatkowo, możliwość skorzystania z dopłat sprawia, że osoby dysponujące niskim wkładem własnym mogą łatwiej uzyskać potrzebne środki na zakup nieruchomości.

Wielką ulgą dla rodzin jest wprowadzenie różnych limitów kredytowych

Warto zauważyć, że program uwzględnia różne limity kredytowe, które dostosowane są do sytuacji życiowej wnioskującego. Przykładowo, osoby samotne mogą ubiegać się o kredyt do określonej kwoty, natomiast rodziny z dziećmi mają szansę na wyższe wsparcie. Takie rozwiązanie zdecydowanie wpływa na poprawę zdolności kredytowej i umożliwia większej liczbie osób spełnienie marzenia o własnym lokum. Ponadto, możliwość połączenia kredytu z innymi programami, jak "Mieszkanie bez wkładu własnego", czynią dostęp do kredytu hipotecznego prostszym niż kiedykolwiek wcześniej.

Bezpieczny Kredyt 2% to szansa na lepszy start dla młodych ludzi pragnących posiadać własną nieruchomość. Dzięki atrakcyjnym warunkom, wiele osób może wreszcie zrealizować swoje marzenia o pierwszym M.

Podsumowując, program Bezpieczny Kredyt 2% stanowi znakomitą propozycję dla wszystkich, którzy pragną zrealizować marzenia o swoim pierwszym mieszkaniu, dbając jednocześnie o domowy budżet. Atrakcyjne warunki tego programu w połączeniu z rządowym wsparciem powodują, że coraz więcej młodych ludzi staje przed szansą na zakup wymarzonej nieruchomości. Odpowiednio dobrany kredyt hipoteczny potrafi nie tylko zmienić życie, ale także program Bezpieczny Kredyt 2% dostarcza realnej szansy na zrealizowanie tego celu bez nadmiernego obciążania finansów. Jeżeli marzysz o własnym M, zdecydowanie warto przemyśleć tę propozycję oraz skorzystać z dostępnych ułatwień!

Ciekawostką jest, że w przypadku programu Bezpieczny Kredyt 2% osoby, które zdecydują się na zakup mieszkania z rynku wtórnego, mogą również skorzystać z dopłat do odsetek, co czyni ten program jeszcze bardziej atrakcyjnym dla potencjalnych nabywców.

Zdolność kredytowa przy kredycie 500 tys. zł – ile musisz zarabiać, aby zyskać pozytywną decyzję banku?

Decyzja o wzięciu kredytu hipotecznego na tak znaczną kwotę, jak 500 tys. zł, z pewnością stanowi jeden z najważniejszych kroków w życiu. W związku z tym warto zastanowić się nad wymaganiami, jakie banki stawiają przed kredytobiorcami w kontekście dochodów, aby móc uzyskać pozytywną decyzję kredytową. Warto zaznaczyć, że każdy bank może mieć swoje unikalne kryteria, jednak najczęściej oceniają zdolność kredytową w oparciu o wysokość miesięcznego dochodu netto oraz inne istniejące zobowiązania finansowe. Mówi się, że dochód, który umożliwi swobodne spłacanie rat, powinien wynosić co najmniej tyle, aby obciążenie kredytowe nie przekraczało 40% łącznych miesięcznych dochodów gospodarstwa domowego.

Ostateczna kwota dochodu, jaką musisz osiągać, aby uzyskać kredyt na 500 tys. zł, będzie uzależniona od kilku czynników, w tym wysokości raty, okresu spłaty oraz sumy innych zobowiązań. Na przykład, dłuższy okres kredytowania może obniżyć wysokość comiesięcznego zobowiązania, co sprawi, że progi dochodowe staną się bardziej dostępne. Warto również mieć na uwadze, że banki analizują stabilność źródeł dochodów; idealnie, jeśli posiadasz stałe zatrudnienie lub inne pewne źródło dochodu, co pozytywnie wpłynie na twoją zdolność kredytową.

Dochody kształtują zdolność kredytową przy hipotece 500 tys. zł

Należy pamiętać, że istnieją zobowiązania, które mogą obniżyć Twoją zdolność kredytową, takie jak inne kredyty oraz alimenty. Im mniej obciążeń finansowych, tym lepiej dla Twojej sytuacji kredytowej. Jeżeli jesteś osobą samotną, oczekiwania banków będą różniły się od tych, jakie stawiają rodzinom z dziećmi. Banki zazwyczaj przeprowadzają symulacje, uwzględniając różne scenariusze finansowe, aby precyzyjnie określić, które osoby mogą pozwolić sobie na tak dużą pożyczkę. Rozsądne podejście do wydatków oraz oszczędności może także korzystnie wpłynąć na ocenę twojej sytuacji materialnej przez bank.

Gdy już przemyślisz wszystkie aspekty oraz ustalisz swoje potencjalne dochody, warto skorzystać z dostępnych kalkulatorów zdolności kredytowej. Dzięki tym narzędziom możesz łatwo ocenić, czy twoje zarobki mieszczą się w granicach, które pozwalają na zaciągnięcie tak dużego kredytu. Kluczowe jest, aby decyzja o kredycie była dobrze przemyślana — zarówno z perspektywy finansowej, jak i osobistej. Kredyt hipoteczny na 500 tys. zł to niezwykle odpowiedzialny krok, który może znacząco wpłynąć na twoje życie przez wiele lat, dlatego warto starannie rozważyć wszelkie za i przeciw, zanim podejmiesz ostateczną decyzję.

| Element | Opis |

|---|---|

| Kwota kredytu | 500 tys. zł |

| Obciążenie kredytowe | Nie powinno przekraczać 40% łącznych miesięcznych dochodów gospodarstwa domowego |

| Czynniki wpływające na dochód | Wysokość raty, okres spłaty, sumy innych zobowiązań |

| Stabilność źródeł dochodów | Preferowane stałe zatrudnienie lub inne pewne źródło dochodu |

| Zobowiązania obniżające zdolność kredytową | Inne kredyty, alimenty |

| Celebrity sytuacji kredytowej | Im mniej obciążeń finansowych, tym lepiej |

| Różnice w wymaganiach banków | Osoby samotne vs rodziny z dziećmi |

| Symulacje banków | Uwzględniają różne scenariusze finansowe |

| Kalkulatory zdolności kredytowej | Pomagają w ocenie, czy zarobki pozwalają na zaciągnięcie kredytu |

| Odpowiedzialność decyzji | Kredyt hipoteczny na 500 tys. zł to długoletnie zobowiązanie |

Ciekawostka: Warto pamiętać, że banki przy ocenie zdolności kredytowej coraz częściej uwzględniają również tzw. "zdolność do oszczędzania", co oznacza, że obecność oszczędności na koncie może pozytywnie wpłynąć na decyzję o przyznaniu kredytu.

Źródła:

- https://direct.money.pl/artykuly/porady/ile-wyniesie-rata-kredytu-na-500-tys

- https://www.bankier.pl/smart/Kredyt-500-tys-jaka-rata-miesieczna-RANKING

- https://www.bankier.pl/wiadomosc/Bezpieczny-kredyt-2-proc-Jaka-bedzie-rata-kredytu-Sprawdz-w-kalkulatorze-8567152.html

- https://mfinanse.pl/blog/bezpieczny-kredyt-2-procent/

- https://expander.pl/kalkulatory/kredytowe/kalkulator-raty-bezpieczny-kredyt-2/

- https://www.rp.pl/banki/art38660551-kogo-bedzie-stac-na-bezpieczny-kredyt-2-procent