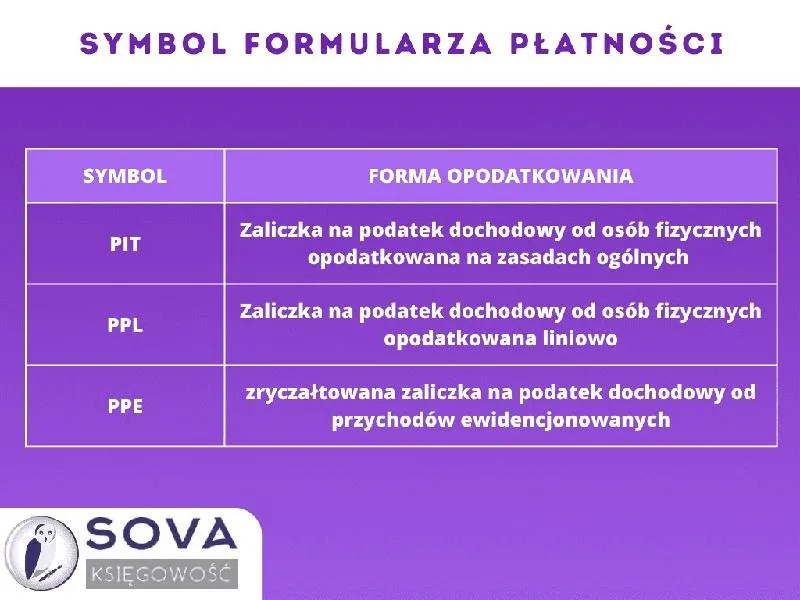

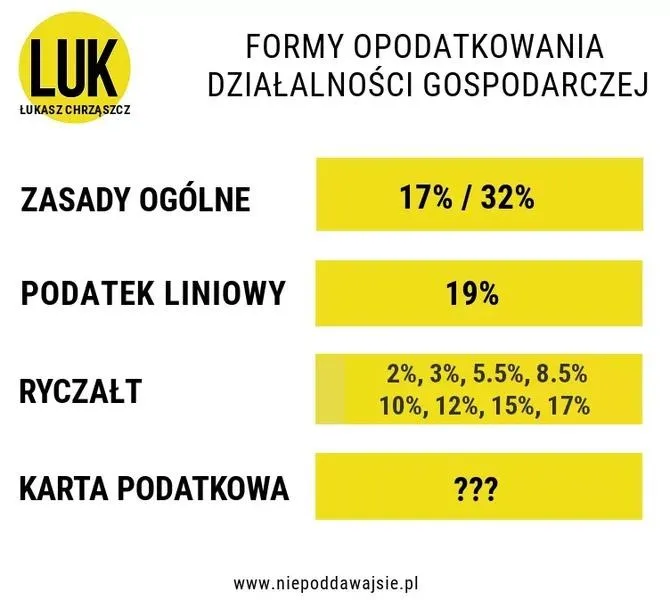

W 2026 roku stawki ryczałtu od przychodów ewidencjonowanych pozostaną dość zróżnicowane, co zapewne ucieszy wielu przedsiębiorców. Aby skorzystać z tego systemu, działalność gospodarcza musi spełniać określone kryteria, takie jak wysokość przychodu. Dla wielu osób fizycznych prowadzących jednoosobowe działalności oraz spółek cywilnych i jawnych ryczałt staje się nie tylko wygodną, ale także korzystną formą opodatkowania. Warto zwrócić uwagę na pięć stawek, których wysokość uzależniona jest od rodzaju działalności. Na przykład usługi prawnicze opodatkowane są stawką 17%, podczas gdy działalność związana z wynajmem mieszkań do 100 000 zł podlega stawce 8,5%. Jeżeli ciekawi cię ten temat to odkryj potencjalne zarobki elektryka prowadzącego własną działalność gospodarczą.

Obliczanie ryczałtu w 2026 roku okazuje się proste, lecz wymaga znajomości kilku kluczowych zasad. Przedsiębiorca powinien zacząć od przychodu osiągniętego w danym miesiącu, od którego można odliczyć zapłacone składki na ubezpieczenie społeczne oraz połowę składki zdrowotnej. Jeśli masz chwilę, sprawdź, jak łatwo obliczyć składki na ubezpieczenie zdrowotne. Dzięki tym odliczeniom przedsiębiorca może uzyskać podstawę opodatkowania na znacznie korzystniejszym poziomie niż w tradycyjnych formach opodatkowania. Co istotne, ryczałtowe obliczenia warto wykonywać co miesiąc lub kwartalnie, ponieważ przedsiębiorcy nie mają możliwości rozliczania się wspólnie z małżonkiem.

Wysokość stawek ryczałtu w 2026 roku zależy od rodzaju działalności

Warto także podkreślić, że stawki nie są takie same dla wszystkich działalności. Na przykład działalność gastronomiczna wiąże się ze stawką 3%, natomiast stawka 12% dotyczy m.in. usług architektonicznych. Dodatkowe stawki, takie jak 5,5% czy 14%, mają również swoje specyficzne zastosowania, które należy dokładnie zbadać przed podjęciem decyzji o wyborze formy opodatkowania. Przedsiębiorcy rozpoczynający działalność cenią sobie możliwość skorzystania z ryczałtu, niezależnie od wysokości przychodów w pierwszym roku. Takie podejście daje im swobodę oraz szansę na zbudowanie bazy klientów bez presji na szybkie osiągnięcie określonych progów.

Warto pamiętać, że stawki ryczałtu w 2026 roku nie tylko różnią się, ale również odpowiadają specyfice wielu branż. Jeżeli interesuje cię ta tematyka, sprawdź koszty ubezpieczenia Tesli 3. Dla osób, które planują rozpocząć działalność lub chcą zrewidować obecny model opodatkowania, ryczałt stanowi doskonały sposób na uproszczenie procesu rozliczeń. O ile nie przekroczysz wspomnianych limitów dochodowych, możesz cieszyć się ulgami oraz prostotą administracyjną, co z pewnością ułatwi codzienną pracę każdemu przedsiębiorcy.

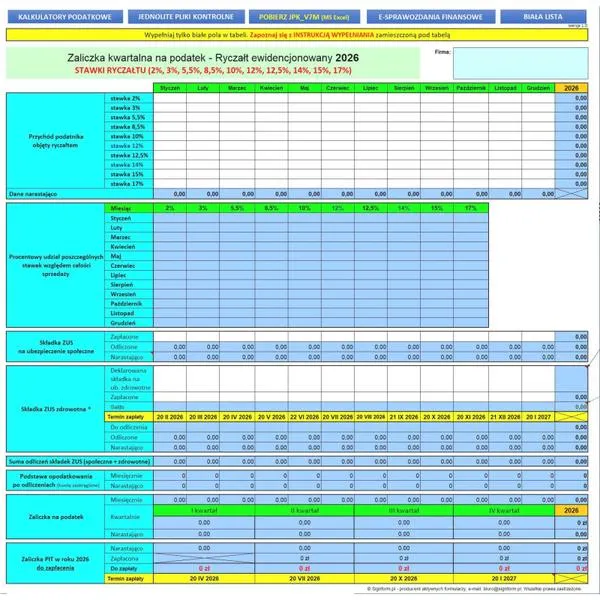

Jak obliczyć podatek do zapłaty w ryczałcie - krok po kroku

W poniższej instrukcji zaprezentujemy szczegółowe kroki, które pozwolą skutecznie i dokładnie obliczyć podatek do zapłaty w systemie ryczałtowym. W szczególności skupimy się na najważniejszych aspektach wpływających na wysokość podatku oraz na wymaganych działaniach przy obliczeniach.

- Zidentyfikuj stawkę ryczałtu: Rozpocznij od ustalenia, która stawka ryczałtu dotyczy Twojej działalności. W Polsce dostępne są różne stawki, takie jak 3%, 5,5%, 8,5%, 12% oraz 17%. Wyszukaj odpowiednią kategorię PKWiU dla swojej działalności, aby zdefiniować, która stawka będzie właściwa w Twoim przypadku.

- Oblicz całkowity przychód: Zsumuj wszystkie przychody osiągnięte w danym miesiącu. Pamiętaj, aby podać przychody w kwotach netto, a jeżeli jesteś płatnikiem VAT, uwzględniasz wyłącznie przychody wolne od VAT. Pozwoli to na stworzenie bazy do dalszych obliczeń.

- Oblicz udział poszczególnych stawek w całym przychodzie: W przypadku, gdy korzystasz z różnych stawek ryczałtu, oblicz, jaki procent łącznego przychodu stanowią przychody z każdej z nich. Wykonaj ten krok, dzieląc przychód z danej stawki przez łączny przychód, a następnie pomnóż przez 100%. Dzięki temu uzyskasz niezbędne proporcje do dalszych obliczeń.

- Oblicz podstawę opodatkowania: Od całkowitego przychodu odejmij zapłacone w danym miesiącu składki na ubezpieczenia społeczne oraz 50% składki zdrowotnej. Należy także uwzględnić fakt, że niewykorzystane składki z poprzednich miesięcy możesz odliczyć w bieżącym miesiącu. Jeśli składki przewyższają przychód, nadmiar możesz przenieść na kolejny miesiąc.

- Mnożenie podstawy przez odpowiednią stawkę: Pomnóż każdą z podstaw opodatkowania dla danych stawek przez odpowiednią stawkę ryczałtu. Otrzymane wartości zaokrąglij do pełnych złotych. Następnie zsumuj te wartości, aby uzyskać całkowity podatek do zapłaty. Dzięki temu będziesz w stanie określić, jaką kwotę musisz uiścić do urzędów skarbowych.

- Wpłata podatku: Obliczoną kwotę podatku wpłać do swojego mikrorachunku podatkowego do 20. dnia miesiąca następującego po miesiącu, za który przeprowadzasz obliczenia. Upewnij się, że opłata trafia na odpowiedni numer konta, aby uniknąć ewentualnych problemów z urzędem skarbowym.

Jak obliczyć podatek od przychodu ryczałtowego krok po kroku?

Obliczenie podatku od przychodu ryczałtowego może wydawać się złożone, ale w rzeczywistości można to zrealizować w kilku prostych krokach. Aby zacząć, kluczowe jest zrozumienie, że ryczałt opiera się na przychodach, a nie na dochodach. W związku z tym, musimy najpierw ustalić, jaką kwotę zarobiliśmy w danym okresie rozliczeniowym. Pamiętaj również, że przychód można pomniejszyć tylko o zapłacone składki na ubezpieczenia społeczne oraz 50% składki zdrowotnej. W tym przypadku nie uwzględniamy kosztów uzyskania przychodu, co ułatwia dalsze obliczenia. Cieszę się, że na tym etapie możemy skoncentrować się na odliczeniach, które pomogą nam obniżyć podstawę opodatkowania.

Po ustaleniu wysokości przychodu, warto zająć się zsumowaniem wszystkich zapłaconych składek na ubezpieczenia społeczne oraz połowy składki zdrowotnej za dany miesiąc. Oprócz tego dodaj składki, które mogły pozostać nieodliczone z wcześniejszych miesięcy. Następnie, od swojego przychodu odejmij całkowitą wartość tych składek. Dzięki temu uzyskasz kwotę, która posłuży jako Twoja podstawa opodatkowania. Zawsze pamiętaj o zaokrąglaniu wyników do pełnych złotych, ponieważ urząd skarbowy akceptuje jedynie całkowite kwoty.

Korekta podstawy opodatkowania z uwzględnieniem stawek ryczałtowych

W przypadku, gdy Twoja działalność generuje przychody opodatkowane różnymi stawkami ryczałtu, musisz podzielić przychody z każdych tych stawek przez łączny przychód. W ten sposób obliczysz proporcję dla każdego rodzaju działalności. Następnie zastosuj tę proporcję do wcześniej ustalonej podstawy opodatkowania, co pozwoli Ci ustalić, jaka część tej podstawy dotyczy każdej stawki. Skoro zahaczamy o ten temat to sprawdź zasady opodatkowania wygranych w lotto. Kolejnym krokiem będzie pomnożenie tych podstaw przez odpowiednie stawki ryczałtu. Na koniec wszystkie obliczenia sumujesz, a wynik ponownie zaokrąglasz do pełnej złotówki.

Gdy już znasz kwotę podatku, nie zapomnij o terminie wpłaty do urzędu skarbowego. Zazwyczaj należy dokonać tego do 20. dnia miesiąca następującego po miesięcznym rozliczeniu. Warto również pamiętać, że w przypadku nadwyżek z poprzednich miesięcy, masz możliwość ich odliczenia w bieżącym miesiącu, co daje dodatkowe możliwości optymalizacji Twojego podatku. Jeśli cię to ciekawi, odkryj sprawdzone sposoby na ograniczenie podatku od czynności cywilnoprawnych. Dobre przygotowanie oraz przejrzysty proces obliczeń pozwolą Ci uniknąć niepotrzebnych kłopotów z urzędami i umożliwią skoncentrowanie się na rozwoju Twojej działalności!

Czy wiesz, że w przypadku działalności ryczałtowej istnieje możliwość stosowania ulg podatkowych, takich jak ulga na start? Przez pierwsze 6 miesięcy możesz być zwolniony z opłacania składek na ubezpieczenia społeczne, co znacznie obniża koszty funkcjonowania Twojej firmy!

Limity przychodów dla ryczałtu: kto może z niej skorzystać?

Poniżej przedstawiamy listę, która zawiera ważne informacje na temat limitów przychodów dla ryczałtu, określających, kto może skorzystać z tej formy opodatkowania. Obejmuje ona szczegółowe zasady oraz wymagania, które przedsiębiorcy muszą spełnić, aby wykorzystać ryczałt jako metodę rozliczenia podatkowego.

- Osoby fizyczne prowadzące indywidualną działalność gospodarczą: Przedsiębiorcy, którzy zarejestrowali swojej działalności jako osoby fizyczne, mogą się ubiegać o ryczałt, pod warunkiem że ich przychody za rok poprzedni nie przekroczą 2 000 000 euro. Warto także pamiętać, że limit ten przelicza się na złote według kursu NBP z 1 października roku poprzedzającego.

- Spółki cywilne i jawne osób fizycznych: W przypadku wspólników prowadzących swoją działalność w formie spółek cywilnych lub jawnych, również obowiązuje limit wynoszący 2 000 000 euro. Jednak w takim przypadku wspólnicy muszą sumować swoje przychody, aby łączne przychody spółki nie przekroczyły tego limitu. Dlatego warto, aby wspólnicy dbali o to, aby ich sumaryczne przychody były w granicach obowiązujących przepisów.

- Przedsiębiorcy rozpoczynający działalność: Osoby, które zakładają działalność gospodarczą po raz pierwszy, mogą korzystać z ryczałtu niezależnie od wysokości swoich przychodów w pierwszym roku. Warto jednak pamiętać, że jeśli w kolejnych latach ich przychody przekroczą ustalony limit, muszą z uwagą monitorować swoje wyniki finansowe, aby nie stracić prawa do ryczałtowego opodatkowania w następnych latach.

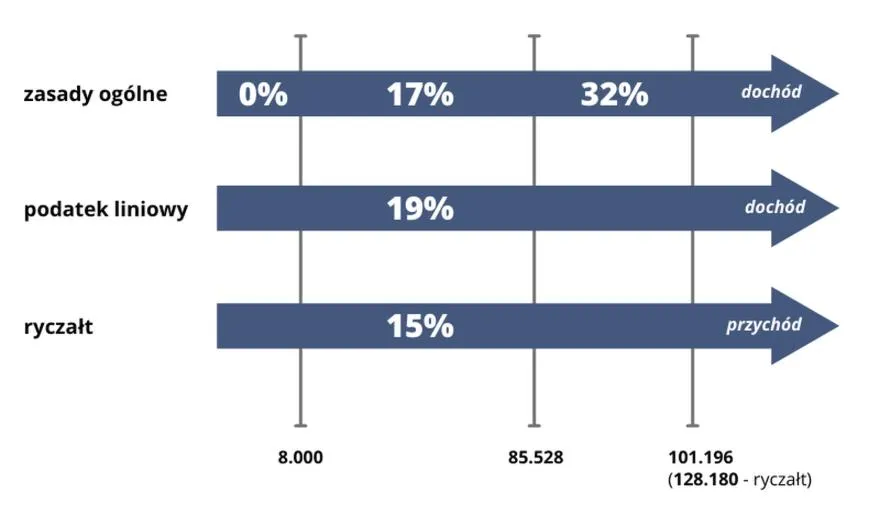

- Limity przychodów w kontekście wybranych działalności: Należy zaznaczyć, że ryczałt nie jest dostępny dla wszystkich rodzajów działalności, a jego stawki różnią się w zależności od charakteru prowadzonej działalności. Na przykład w przypadku przychodów z najmu prywatnego ryczałt wynosi 8,5% do 100 000 zł oraz 12,5% od nadwyżki tej kwoty. Obejmuje to również przychody z wynajmu i dzierżawy, co warto mieć na uwadze.

- Przekroczenie limitu przychodów: Ważne jest, aby przedsiębiorcy pamiętali, że w momencie, gdy ich roczne przychody przekroczą 2 000 000 euro, tracą prawo do korzystania z ryczałtu od następnego roku. W takiej sytuacji będą zobowiązani do przejścia na inną formę opodatkowania, najczęściej według skali podatkowej, co może wpłynąć na ich sytuację finansową.

- Możliwości kwartalnego rozliczenia: Przedsiębiorcy, którzy decydują się na kwartalne rozliczenia, mogą to zrobić, lecz ich przychody w roku poprzedzającym muszą zmieścić się w limicie 200 000 euro. Kwartalne rozliczenia wymagają wcześniejszego zgłoszenia w urzędzie skarbowym, a podstawę opodatkowania oblicza się na podstawie przychodów za trzy miesiące, co warto zaplanować z wyprzedzeniem.

Nowe regulacje dotyczące wspólnego rozliczania podatku przez małżonków

Nowe regulacje dotyczące wspólnego rozliczania podatku przez małżonków w Polsce wprowadziły szereg ułatwień, które mogą znacząco wpłynąć na sposób, w jaki pary podatkowe zarządzają swoimi obowiązkami fiskalnymi. Najważniejszą nowością stanowi zmiana limitu przychodów z najmu mieszkań dla wspólnie rozliczających się małżonków. Do tej pory jeden z małżonków, uzyskując przychody z wynajmu, natrafiał na określoną kwotę, powyżej której obowiązywały wyższe stawki podatkowe. Teraz, pod warunkiem złożenia odpowiedniego oświadczenia, małżonkowie mogą skorzystać z podwyższonego limitu, co znacznie zwiększa ich możliwości oszczędnościowe.

Wspólne rozliczanie przynosi korzyści finansowe

Wprowadzenie możliwości wspólnego rozliczania przychodów z najmu przez małżonków stanowi istotną korzyść, zwłaszcza gdy łączne przychody mieszczą się w granicach nowego limitu. Dzięki tej regulacji jeden z małżonków może opodatkować wszystkie przychody z wynajmu. Taki sposób rozliczenia pozwala na uniknięcie wyższych stawek podatkowych. Co więcej, pary, które wcześniej zmagały się z ograniczeniami, teraz dysponują większą swobodą w gospodarowaniu swoimi finansami i przychodami z najmu. To wyjątkowe udogodnienie znacząco wspiera rodzinne budżety, które mogą być dotknięte wyższymi stawkami podatkowymi.

Jak działa wspólne rozliczanie?

Wspólne rozliczanie przychodów z najmu wymaga złożenia odpowiedniego oświadczenia do urzędów skarbowych, co oznacza, że w danym roku oboje małżonkowie funkcjonują jako jeden podatnik. Ważne, aby pary pamiętały, że decyzja ta obowiązuje również w kolejnych latach. W związku z tym muszą być świadome swoich wyborów oraz ich konsekwencji. Wspólne rozliczanie daje małżonkom możliwość korzystania z ulg i odliczeń. Co więcej, biorąc pod uwagę stale rosnące ceny wynajmu nieruchomości, nowa regulacja może stanowić istotne wsparcie dla par, które z prowadzeniem wynajmu borykają się z rosnącym obciążeniem podatkowym.

Podsumowując, nowe przepisy dotyczące wspólnego rozliczania podatku przez małżonków w Polsce stanowią krok w stronę uproszczenia systemu podatkowego oraz promują większą sprawiedliwość w opodatkowaniu przychodów z najmu. Zmiany te zdecydowanie wspierają małżeństwa w zarządzaniu swoimi finansami i przyczyniają się do znacznych oszczędności. Nowe regulacje nie tylko uproszczą proces rozliczenia, ale także pomogą wielu parom w lepszym gospodarowaniu swoimi zasobami ekonomicznymi.

| Temat | Opis |

|---|---|

| Nowe regulacje | Ułatwienia w wspólnym rozliczaniu podatku przez małżonków, w tym zmiana limitu przychodów z najmu mieszkań. |

| Zmiana limitu przychodów | Małżonkowie mogą skorzystać z podwyższonego limitu przychodów z najmu, co zwiększa możliwości oszczędnościowe. |

| Korzyści finansowe | Możliwość opodatkowania wszystkich przychodów z wynajmu przez jednego małżonka, co pozwala uniknąć wyższych stawek podatkowych. |

| Wspólne rozliczanie | Wymaga złożenia oświadczenia do urzędów skarbowych, traktowanie małżonków jako jednego podatnika. |

| Ulg i odliczeń | Wspólne rozliczanie daje możliwość korzystania z ulg i odliczeń podatkowych. |

| Wsparcie dla rodzin | Nowe przepisy wspierają rodzinne budżety, ułatwiając gospodarowanie zasobami ekonomicznymi. |

| Cel zmian | Uproszczenie systemu podatkowego i promowanie sprawiedliwości w opodatkowaniu przychodów z najmu. |

Czy wiesz, że małżonkowie rozliczający się wspólnie mogą skorzystać z podwyższonego limitu przychodów z najmu mieszkań nawet wtedy, gdy jeden z nich osiągnął odmienny status podatkowy, na przykład korzystając z innego sposobu opodatkowania? To zwiększa możliwości oszczędnościowe, dając większą swobodę w zarządzaniu finansami rodziny.

FAQ - Najczęstsze pytania

Jakie są kluczowe kryteria, aby skorzystać z ryczałtu?Aby skorzystać z systemu ryczałtowego, działalność gospodarcza musi spełniać określone kryteria, takie jak wysokość przychodu. W 2026 roku limit ten wynosi 2 000 000 euro, co pozwala wielu przedsiębiorcom na korzystanie z tej formy opodatkowania.

Jak obliczyć podstawę opodatkowania w systemie ryczałtowym?Podstawę opodatkowania oblicza się, odejmując od całkowitego przychodu zapłacone składki na ubezpieczenia społeczne oraz 50% składki zdrowotnej. Ważne jest także, aby pamiętać o niewykorzystanych składkach z poprzednich miesięcy, które można odliczyć.

Kiedy należy wpłacić podatek od ryczałtu?Obliczoną kwotę podatku należy wpłacić do swojego mikrorachunku podatkowego do 20. dnia miesiąca następnego po zakończeniu miesiąca, za który wykonano obliczenia. Upewnij się, że wpłata trafi na odpowiedni numer konta, aby uniknąć problemów z urzędem skarbowym.

Jakie stawki ryczałtu obowiązują w 2026 roku?W 2026 roku w Polsce stawki ryczałtu są zróżnicowane w zależności od rodzaju działalności i wynoszą m.in. 3%, 8,5%, 12% i 17%. Przedsiębiorcy powinni znać odpowiednią kategorię PKWiU, aby ustalić właściwą stawkę dla swojej działalności.

Czy możliwe jest wspólne rozliczanie podatku przez małżonków?Tak, nowe regulacje umożliwiają wspólne rozliczanie przychodów z najmu przez małżonków, co pozwala na korzystanie z podwyższonego limitu przychodów. Dzięki temu pary mogą uniknąć wyższych stawek podatkowych, zwiększając swoje oszczędności.