Obowiązek rozliczenia podatku dochodowego od osób fizycznych (PIT) w Polsce obejmuje wszystkie osoby, które w danym roku uzyskały jakiekolwiek przychody. Zgodnie z Ustawą o podatku dochodowym od osób fizycznych z 26 lipca 1991 r., każda osoba, która przynajmniej raz w ciągu roku osiągnęła dochód, musi wypełnić oraz złożyć odpowiednią deklarację. Do tego obowiązku należą zarówno osoby zatrudnione na etacie, jak i te, które prowadzą własną działalność gospodarczą. Dodatkowo, inne źródła dochodów, takie jak najem czy prawa autorskie, również wchodzą w zakres tego rozliczenia.

Obowiązek rozliczania PIT przez osoby fizyczne w Polsce

Warto podkreślić, że małżonkowie mają możliwość wspólnego rozliczenia, co może przynieść korzyści podatkowe, zwłaszcza w sytuacji, gdy jeden z partnerów zarabia znacząco więcej niż drugi. Aby skorzystać z tej opcji, obie osoby muszą być małżeństwem przez cały rok. Ich wspólne dochody opodatkowane na korzystniejszych warunkach pozwalają im uniknąć wyższych progów podatkowych. W przypadku, gdy oboje zarabiają mniej niż 240 000 zł rocznie, mogą skorzystać z podwójnej kwoty wolnej od podatku, co prowadzi do niższych zobowiązań.

Przy prowadzeniu działalności gospodarczej również należy pamiętać o obowiązku rozliczenia podatku. Przedsiębiorcy mają możliwość wyboru różnorodnych form opodatkowania: od skali podatkowej, przez podatek liniowy, aż po ryczałt. Wybór ten powinien zależeć od charakterystyki ich dochodów. Na przykład, stawka podatku liniowego wynosi 19%, co stanowi stałą wartość niezależnie od wysokości dochodu, co może okazać się korzystne dla osób osiągających wysokie przychody. Natomiast osoby, które w roku podatkowym nie uzyskały żadnych dochodów, zwolnione są z obowiązku składania PIT.

Terminowe złożenie PIT i związane z tym obowiązki

Kiedy temat dotyczy PIT-u, nie sposób pominąć ważności terminów. Najczęściej zeznania składamy do 30 kwietnia roku następującego po roku podatkowym. W przypadku ryczałtu termin upływa ostatniego dnia lutego. Dlatego warto pilnować tych dat, ponieważ nieterminowe złożenie może skutkować karami oraz odsetkami za zwłokę. Po złożeniu PIT-u podatnicy mogą spodziewać się zwrotu nadpłaconego podatku, co jest istotne przy planowaniu swoich finansów. Skoro zahaczamy o ten temat, sprawdź, jakie zmiany w podatku od spadku czekają nas w 2026 roku. Wszyscy podatnicy powinni dobrze zdawać sobie sprawę ze swoich zobowiązań, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędów skarbowych.

| Kategoria | Opis |

|---|---|

| Obowiązek rozliczenia | Obejmuje wszystkie osoby, które w danym roku uzyskały jakiekolwiek przychody. |

| Podstawy prawne | Ustawa o podatku dochodowym od osób fizycznych z 26 lipca 1991 r. |

| Osoby zobowiązane do rozliczenia | Osoby zatrudnione na etacie oraz te, które prowadzą własną działalność gospodarczą. |

| Inne źródła dochodów | Takie jak najem czy prawa autorskie. |

| Wspólne rozliczenie małżonków | Małżonkowie mogą rozliczać się wspólnie, co przynosi korzyści podatkowe. |

| Warunki wspólnego rozliczenia | Obie osoby muszą być małżeństwem przez cały rok oraz mogą skorzystać z podwójnej kwoty wolnej od podatku przy dochodach poniżej 240 000 zł. |

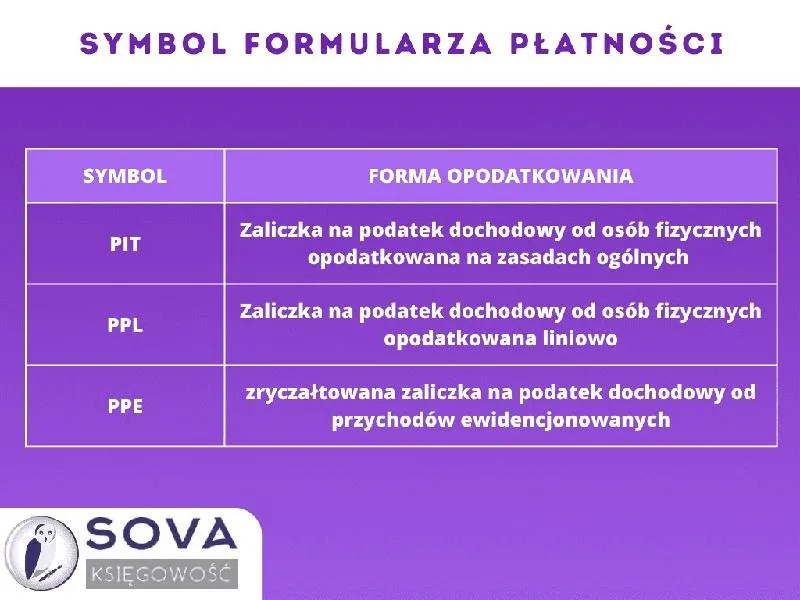

| Formy opodatkowania dla przedsiębiorców | Skala podatkowa, podatek liniowy, ryczałt. |

| Stawka podatku liniowego | 19% niezależnie od wysokości dochodu. |

| Obowiązek składania PIT | Osoby, które nie uzyskały dochodów, są zwolnione z obowiązku składania PIT. |

| Termin składania PIT | Do 30 kwietnia roku następującego po roku podatkowym; dla ryczałtu do ostatniego dnia lutego. |

| Kary za nieterminowe złożenie | Może skutkować karami oraz odsetkami za zwłokę. |

| Zwrot nadpłaconego podatku | Możliwość uzyskania zwrotu nadpłaconego podatku po złożeniu PIT. |

Jakie są metody obliczania podatku dochodowego?

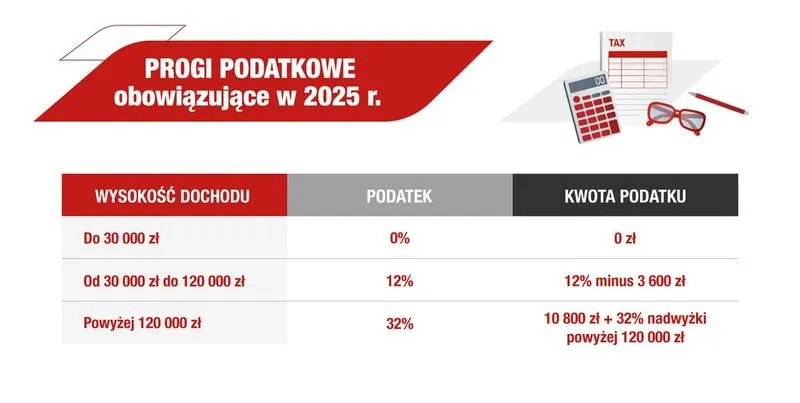

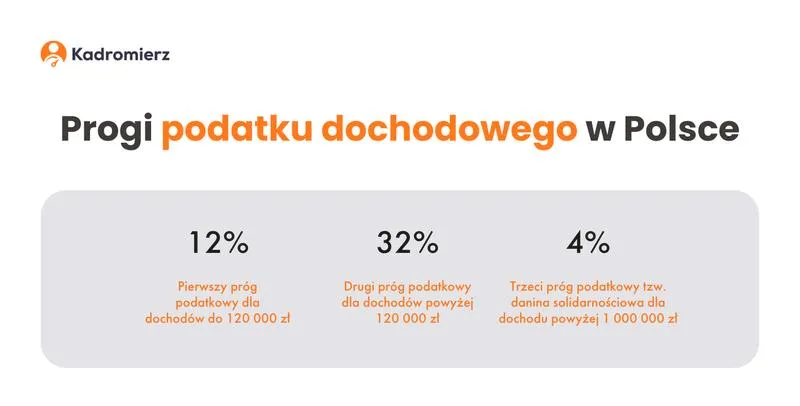

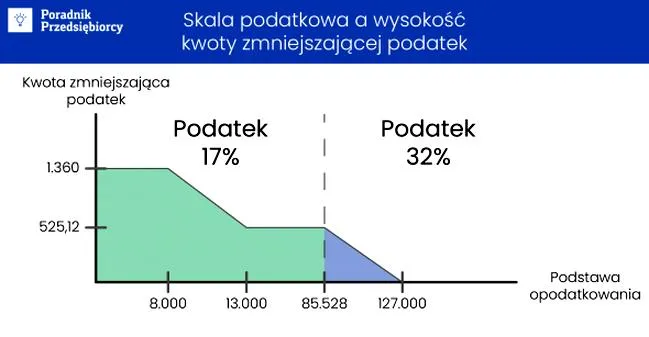

Obliczanie podatku dochodowego od osób fizycznych stanowi złożony proces, który możemy realizować na kilka sposobów. W Polsce główne metody obliczania podatku dochodowego obejmują różne formy, takie jak skala podatkowa, podatek liniowy, ryczałt ewidencjonowany oraz karta podatkowa. Wybór właściwej metody zależy od źródła dochodów oraz indywidualnej sytuacji podatnika. Najczęściej spotykaną formą pozostaje skala podatkowa, w której podatek wyliczamy według dwóch stawek – 12% do określonego progu dochodu oraz 32% od nadwyżki ponad ten próg.

Przechodząc do obliczania wysokości podatku dochodowego, w pierwszej kolejności ustalamy podstawę opodatkowania. Ustalamy ją, odejmując od całkowitych przychodów koszty uzyskania przychodu oraz składki na ubezpieczenie społeczne. Na przykład, jeżeli ktoś zarobił 60 000 zł, a koszty uzyskania wynoszą 15 000 zł, jego dochód do opodatkowania wynosi 45 000 zł. Warto również mieć na uwadze możliwość skorzystania z ulg podatkowych, które mogą znacząco wpłynąć na obniżenie kwoty podatku do zapłaty.

Wybór formy opodatkowania ma kluczowe znaczenie

Wybierając formę opodatkowania, wpływamy bezpośrednio na sposób obliczania podatku. Dla przedsiębiorców, którzy osiągają dochody powyżej określonego limitu, korzystniejsze może być zastosowanie podatku liniowego, wynoszącego 19% niezależnie od wysokości dochodu. Natomiast ryczałt ewidencjonowany, oferujący różne stawki w zależności od branży, często okazuje się bardziej opłacalny dla osób, które nie ponoszą dużych wydatków w prowadzonej działalności. Co więcej, w przypadku kart podatkowych kwotę podatku ustala się z góry na podstawie decyzji naczelnika urzędu skarbowego, co znacznie upraszcza ten proces.

W kontekście osób fizycznych, które otrzymują przychody z umowy o pracę, podatek płaci się według skali podatkowej, a zaliczki odprowadzane są przez pracodawcę. Ostateczne rozliczenie odbywa się w rocznym zeznaniu PIT, które należy złożyć do końca kwietnia roku następującego. Jeśli szukasz podobnych treści, odwiedź nasz praktyczny przewodnik o obliczaniu dochodu netto w PIT 36. Istotne pozostaje zgłaszanie wszelkich dochodów, w tym tych z najmu czy dywidend, oraz ich odpowiednie opodatkowanie. Poza tym warto pamiętać o terminach oraz możliwościach składania korekt zeznań, które stają się istotne w przypadku popełnienia błędów w wcześniejszych rozliczeniach.

Poniżej przedstawiamy różne formy opodatkowania, które można wybrać w Polsce:

- Skala podatkowa

- Podatek liniowy

- Ryczałt ewidencjonowany

- Karta podatkowa

Czy wiesz, że w Polsce możliwość wyboru formy opodatkowania, takiej jak podatek liniowy czy ryczałt ewidencjonowany, daje przedsiębiorcom szansę na znaczną oszczędność, zwłaszcza jeśli ich koszty uzyskania przychodów są stosunkowo niskie? Warto więc dokładnie przeanalizować swoją sytuację finansową przed podjęciem decyzji!

W jakich sytuacjach możliwe jest wspólne rozliczenie małżonków?

Wspólne rozliczenie małżonków stanowi temat, który działa jak kula śnieżna; im więcej o nim wiemy, tym więcej korzyści jesteśmy w stanie dostrzec. Gdy oboje małżonkowie są polskimi rezydentami podatkowymi i przez cały rok pozostawali w związku małżeńskim, mogą wskazać wspólne rozliczenie przy składaniu formularza PIT-36 lub PIT-37. To rozwiązanie, szczególnie korzystne, pojawia się w sytuacjach, gdy jeden z małżonków osiąga wysokie dochody, podczas gdy drugi nie ma żadnych przychodów. Dzięki takiemu podejściu można wykorzystać podwójną kwotę wolną od podatku, która do 2026 roku wynosi aż 60 000 zł.

Duże znaczenie wysokości dochodów małżonków

Dokonując wyboru dotyczącego wspólnego rozliczenia, warto przemyśleć sytuację finansową, ponieważ wysokość dochodów małżonków odgrywa kluczową rolę. Wspólne rozliczenie pozwala na obniżenie zobowiązań podatkowych, a w przypadku, gdy jeden małżonek nie zarabia lub zarabia znacznie mniej, osoba osiągająca wyższe dochody może uniknąć wejścia w drugi próg podatkowy wynoszący 32%. Poza tym warto pamiętać, że limit dla pierwszego progu podatkowego wynosi 120 000 zł rocznie, co sprawia, że wspólne rozliczenie znacząco poprawia sytuację podatkową rodziny.

Złożenie formularza PIT-36 lub PIT-37 to konieczność

Aby móc skorzystać z opcji wspólnego rozliczenia, należy złożyć odpowiedni formularz PIT. Podobne zagadnienia znajdziesz w pod tym linkiem. Większość małżonków korzysta z formularza PIT-37, który dedykowany jest osobom zatrudnionym na umowę o pracę lub umowę zlecenie. Z kolei jeśli jeden z małżonków prowadzi działalność gospodarczą, musi skorzystać z PIT-36. W każdym przypadku termin złożenia zeznania upływa z końcem kwietnia roku następującego po roku podatkowym, co w 2027 roku w odniesieniu do rozliczenia za 2026 rok oznacza deadline do 30 kwietnia.

Wspólne rozliczenie małżonków to nie tylko sposób na odciążenie budżetu, ale również szansa na pełne wykorzystanie dostępnych ulg podatkowych.

Nie można też zapominać, że wspólne rozliczenie umożliwia skorzystanie z różnych ulg podatkowych, takich jak ulga prorodzinna czy ulga na Internet, co w rezultacie dodatkowo obniża kwotę do zapłaty. W ten sposób wspólne rozliczenie małżonków staje się sposobem nie tylko na oszczędności podatkowe, ale także na wykorzystanie dostępnych benefitów. Przed podjęciem decyzji o wspólnym rozliczeniu warto dokładnie przeanalizować sytuację finansową i wybrać najkorzystniejsze rozwiązanie dla danego roku.

Ciekawostką jest, że wspólne rozliczenie małżonków może być korzystne nie tylko w przypadku różnicy w wysokości dochodów, ale także wtedy, gdy jeden z małżonków korzysta z ulg podatkowych, co może znacznie obniżyć łączny podatek do zapłaty dla rodziny.

Jakie ulgi i odliczenia można zastosować przy rozliczeniu PIT?

W niniejszej liście przedstawiamy kluczowe ulgi oraz odliczenia, które mają szansę pomóc w obniżeniu zobowiązań podatkowych podczas rozliczenia PIT. Dlatego warto zapoznać się z każdą z tych możliwości, aby maksymalnie wykorzystać dostępne korzyści. W kolejnych akapitach znajdziesz szczegółowy opis najważniejszych ulg i odliczeń.

- Ulga na dzieci - Podatnicy mają możliwość skorzystania z ulgi prorodzinnej, która przysługuje na każde dziecko do ukończenia 18 roku życia lub do 25 roku, jeśli dziecko kontynuuje naukę w trybie dziennym. W przypadku rodziców samotnie wychowujących dziecko, preferencyjne zasady rozliczenia mogą zwiększyć kwotę zwolnienia. Wysokość ulgi na pierwsze i drugie dziecko wynosi 1112,04 zł, na trzecie dziecko 2000,04 zł, natomiast na każde kolejne 2700 zł.

- Ulga termomodernizacyjna - Właściciele budynków mieszkalnych, którzy inwestują w modernizację związana z ociepleniem budynku, mogą skorzystać z tej ulgi. Podatnik ma prawo odliczyć wydatki poniesione na te inwestycje w wysokości do 53 000 zł. Jednak warunkiem koniecznym jest wykonanie wszelkich prac zgodnie z obowiązującymi normami oraz przedłożenie dokumentów potwierdzających poniesione wydatki.

- Ulga rehabilitacyjna - Osoby ponoszące wydatki związane z rehabilitacją zdrowotną mogą odliczyć te koszty od swojego dochodu. Ulga, w tym przypadku, obejmuje różne wydatki, takie jak zakup leków, sprzętu rehabilitacyjnego czy opłaty za rehabilitację. Istnieje roczny limit, który wynosi 2280 zł, ale niektóre wydatki, na przykład koszty dojazdu na rehabilitację, można wliczać w dodatkowy limit.

- Odliczenie składek na IKZE - Wpłacane na Indywidualne Konto Zabezpieczenia Emerytalnego (IKZE) kwoty mogą być odliczane od podstawy opodatkowania. Obecnie maksymalna kwota, którą można odliczyć, wynosi 6 175,56 zł rocznie. Korzystanie z IKZE przynosi korzyści osobom planującym emeryturę oraz dążącym do obniżenia bieżących obciążeń podatkowych.

- Ulga na internet - Podatnicy mają możliwość skorzystania z ulgi na wydatki związane z opłatami za dostęp do internetu. Łączna kwota odliczenia nie może przekroczyć 760 zł rocznie. Jednak ulga ta przysługuje jedynie przez dwa lata i dotyczy osób aktualnie korzystających z usług dostępu do internetu.

- Darowizny na cele pożytku publicznego - Osoby fizyczne mają prawo odliczyć darowizny przekazane na działalność organizacji pożytku publicznego lub cele charytatywne. Limit darowizn wynosi 6% dochodu, a darowizny można rozliczać zarówno w gotówce, jak i rzeczowo. Warto jednak pamiętać o zachowaniu dokumentów potwierdzających przekazanie środków.

Najczęstsze pytania (FAQ)

1. Kto jest zobowiązany do rozliczenia podatku dochodowego od osób fizycznych w Polsce?Obowiązek rozliczenia podatku dochodowego od osób fizycznych w Polsce obejmuje wszystkie osoby, które w danym roku uzyskały jakiekolwiek przychody, w tym osoby zatrudnione na etacie i prowadzące własną działalność gospodarczą.

2. Jakie formy opodatkowania mogą wybierać przedsiębiorcy w Polsce?Przedsiębiorcy w Polsce mogą wybierać spośród różnych form opodatkowania, takich jak skala podatkowa, podatek liniowy, ryczałt ewidencjonowany oraz karta podatkowa.

3. Jakie korzyści płyną ze wspólnego rozliczenia małżonków?Wspólne rozliczenie małżonków pozwala na obniżenie zobowiązań podatkowych, a także umożliwia skorzystanie z podwójnej kwoty wolnej od podatku, co może być korzystne w przypadkach, gdy jeden z małżonków zarabia znacząco więcej.

4. Do kiedy należy złożyć zeznanie podatkowe PIT w Polsce?Zeznanie podatkowe PIT należy złożyć do 30 kwietnia roku następującego po roku podatkowym, a dla ryczałtowców termin ten upływa ostatniego dnia lutego.

5. Jakie ulgi podatkowe można stosować podczas rozliczenia PIT?Podczas rozliczenia PIT można skorzystać z różnych ulg, takich jak ulga na dzieci, ulga termomodernizacyjna, ulga rehabilitacyjna, odliczenie składek na IKZE, ulga na internet oraz darowizny na cele pożytku publicznego.