Obecna inflacja w Polsce zyskuje znaczenie i pojawia się niemal w każdej rozmowie. To zjawisko doskwiera zarówno zwykłym konsumentom, jak i przedsiębiorcom, a jego wpływ odczuwamy na co dzień. Przyczyny wzrostu cen są zróżnicowane, dlatego postaram się je przybliżyć, opierając się na aktualnych wydarzeniach. Kluczowym czynnikiem wpływającym na ceny jest rosnący koszt nośników energii, który znacząco odbija się na cenach wielu produktów. Z danych opublikowanych przez Główny Urząd Statystyczny wynika, że ceny energii wzrosły o 13,2% w porównaniu z ubiegłym rokiem. Wzrost ten wywiera dwojaki wpływ – powoduje podniesienie naszych rachunków, a także zwiększa koszty produkcji, co w efekcie podnosi ceny dóbr, które regularnie kupujemy.

Różnorodne czynniki zwiększające inflację

Transport oraz mieszkalnictwo również doświadczają wpływu wzrostu kosztów. W kategorii "żywność i napoje bezalkoholowe" ceny średnio wzrosły o 5,5%. Zjawisko to w dużej mierze wynika z wyższych kosztów transportu oraz produkcji. Zauważamy, że chociaż pensje rosną, to niestety nie nadążają za rosnącymi cenami. Taka sytuacja prowadzi do spadku realnej wartości naszych dochodów, co niekorzystnie wpływa na nasze portfele. Inflacja, obok wzrostu kosztów życia, kształtuje nasze decyzje dotyczące oszczędzania oraz zaciągania kredytów, co potęguje poczucie niepewności w finansach osobistych.

Trudności w łańcuchu dostaw

Znaczącym czynnikiem wpływającym na inflację są również problemy z łańcuchem dostaw, które nasiliły się w wyniku pandemii. Przestoje w produkcji oraz zakłócenia w transporcie spowodowały, iż niektóre towary stały się deficytowe, co w naturalny sposób wywindowało ich ceny. Warto zauważyć, że zjawisko to nie ogranicza się tylko do żywności – podobne trudności dosięgają także dobra przemysłowe. W sytuacji, gdy popyt przewyższa podaż, ceny rosną, co dodatkowo pogłębia pętlę inflacyjną. Jeśli nie zdołamy wyeliminować tych trudności, inflacja może pozostać na podwyższonym poziomie jeszcze przez dłuższy czas.

Podsumowując, przyczyny inflacji w Polsce są złożone i dotyczą zarówno lokalnych, jak i globalnych czynników. Rosnące ceny energii, trudności w łańcuchu dostaw oraz ogólna sytuacja w gospodarce mają ogromny wpływ na nasze wydatki. Każdy z nas czuje ten wzrost cen w codziennych rachunkach i zakupach. Strategia walki z inflacją wymaga zaangażowania różnych instytucji oraz mądrych decyzji na poziomie zarówno rządowym, jak i lokalnym. Kluczowe staje się, abyśmy monitorowali sytuację, rozumieli mechanizmy inflacji oraz dostosowywali swoje działania do bieżących realiów ekonomicznych.

Jak inflacja wpływa na codzienne życie Polaków: skutki dla portfeli

Inflacja w Polsce wyraźnie zajmuje pierwsze miejsce w naszych codziennych rozmowach. Każdy z nas odczuwa jej skutki na własnej skórze, gdy wybieramy się na zakupy i dostrzegamy, że za tę samą kwotę, którą niedawno wydaliśmy, możemy kupić znacznie mniej. Wysokie ceny żywności, paliwa oraz energii bezpośrednio wpływają na nasze portfele. W związku z tym wiele osób zastanawia się, jak efektywnie zarządzać swoim budżetem w obecnych trudnych warunkach finansowych. Inflacja to nie tylko liczby w raportach GUS; to realny wpływ na nasze życie oraz oszczędności.

Rosnące ceny zmuszają nas do przemyślenia swoich wydatków. Miesięczne zakupy, które wcześniej wydawały się mieć stałą wartość, teraz wymagają staranniejszego planowania. Czasami musimy zrezygnować z ulubionych produktów na rzecz tańszych alternatyw, aby zmieścić się w budżecie. Koszty utrzymania rosną praktycznie wszędzie - od rachunków za prąd, przez ceny paliwa, aż po usługi. Nawet najprostsze dobra, takie jak chleb czy mleko, potrafią zaskoczyć nas nowymi cenami. Dlatego myślenie o budżecie stało się nieodłącznym elementem naszego życia.

Wysoka inflacja wprowadza drastyczne zmiany w sposobie wydawania pieniędzy

Oszczędności również odczuwają skutki inflacji. Jeżeli cię to ciekawi, sprawdź prognozy inflacyjne na styczeń 2026. Pieniądze zgromadzone na kontach czy lokatach w istocie tracą na wartości. Przy spadającej sile nabywczej to, co kiedyś uchodziło za znaczną sumę, obecnie często wystarcza jedynie na pokrycie podstawowych potrzeb. Osoby planujące większe zakupy, takie jak mieszkanie czy samochód, muszą ostrożniej podejmować decyzje i jeszcze staranniej analizować oferty kredytów. Wysoka inflacja prowadzi do podwyżek stóp procentowych, co znacząco wpływa na wysokość rat kredytów, a tym samym na nasze możliwości finansowe.

Warto także zwrócić uwagę na emocje, które towarzyszą nam w czasach inflacji. Wiele osób martwi się o przyszłość oraz o sposób utrzymania dotychczasowego standardu życia. Podstawowe zakupy stają się dla nas większym obciążeniem. Mimo zwiększonych wynagrodzeń, nie wszyscy odczuwają to podobnie; najubożsi tracą najwięcej, gdyż ich budżety są bardziej wrażliwe na wahania cen. W obliczu takich wyzwań zrozumienie mechanizmów rynkowych wpływających na inflację oraz naszą rzeczywistość staje się kluczowe dla przetrwania w tych niepewnych czasach.

Poniżej przedstawiam kilka kluczowych aspektów dotyczących wpływu inflacji na codzienne życie:

- Wzrost cen podstawowych produktów spożywczych

- Rosnące koszty energii i paliwa

- Obniżona siła nabywcza oszczędności

- Potrzeba staranniejszego planowania budżetu

- Wzrost stóp procentowych wpływający na kredyty

Jakie są prognozy na przyszłość: co nas czeka w kwestii inflacji?

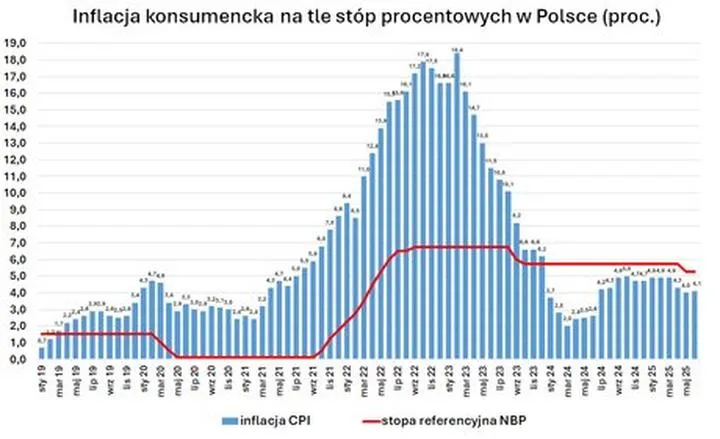

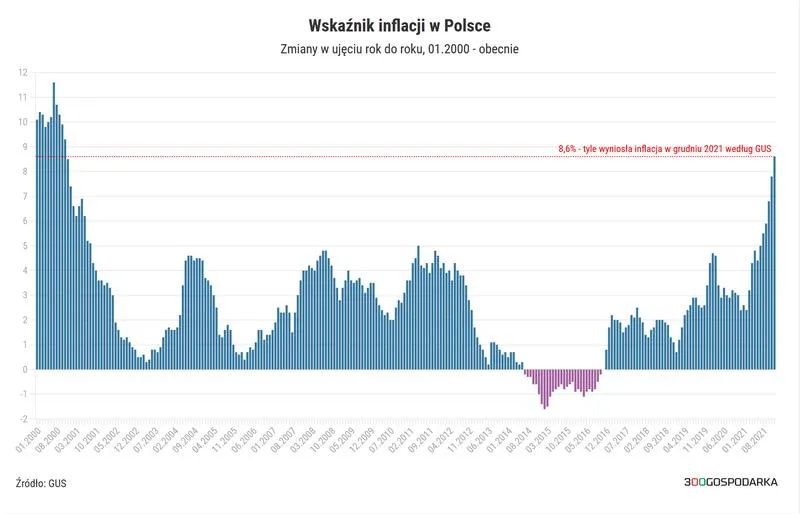

W ostatnich latach inflacja stała się najważniejszym tematem w polskich domach oraz wśród ekonomistów. Z raportów Głównego Urzędu Statystycznego wynika, że średnia inflacja wciąż rośnie, osiągając najwyższy poziom od dwóch dekad. Patrząc na bieżące tendencje, zauważamy, że nasze portfele odczuwają realne skutki wzrostu cen produktów i usług. To zjawisko dotyka nas wszędzie - zarówno w zakresie artykułów spożywczych, jak i kosztów energii czy usług, co znacznie wpływa na naszą siłę nabywczą pieniędzy.

Prognozy odnoszące się do przyszłości inflacji nie napawają optymizmem. Złożone przyczyny, takie jak rosnące koszty transportu, ceny energii oraz niepewne decyzje w zakresie polityki monetarnej, mogą skomplikować sytuację. Jak już jesteśmy w temacie to poznaj odpowiedzi na kluczowe pytania o bank energii. W ocenie wielu analityków, pomimo że w krótkim okresie możemy obserwować pewne stabilizacje cen, długoterminowe prognozy sugerują dalsze wzrosty, co stawia przed nami wyzwania w planowaniu domowego budżetu.

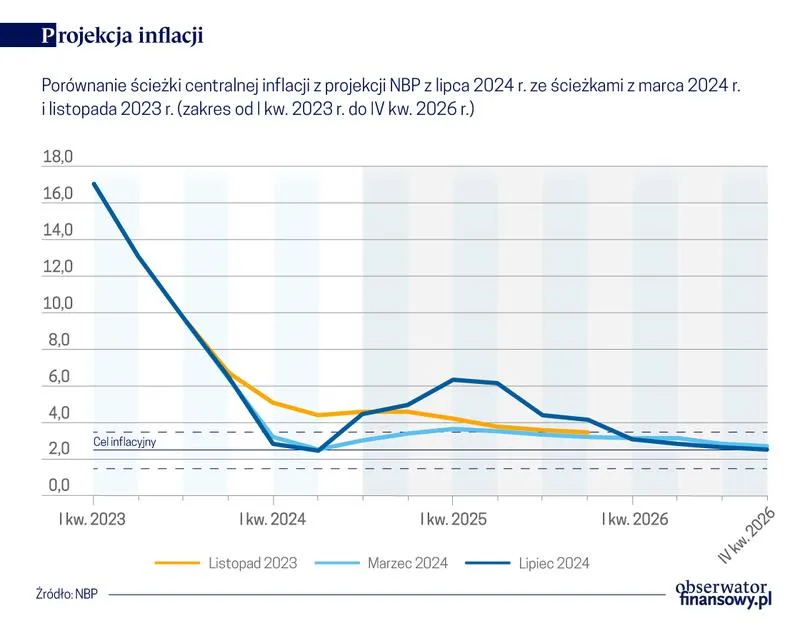

Perspektywy dotyczące inflacji w Polsce do końca 2027 roku

Media informują, że w nadchodzących latach inflacja może utrzymywać się na poziomie od dwóch do trzech procent rocznie. Chociaż kilku ekspertów przewiduje dalsze spadki, w trakcie walki o stabilizację napotkamy różne przeszkody, takie jak globalne zawirowania rynkowe czy zmiany w polityce fiskalnej. Niezwykle istotne będzie obserwowanie działań Narodowego Banku Polskiego, który ma możliwość wprowadzania zmian w stopach procentowych. Takie decyzje wpłyną na raty kredytów oraz sytuację gospodarstw domowych.

Warto mieć na uwadze, że inflacja to nie tylko liczby w raportach, ale przede wszystkim realne skutki w naszym codziennym życiu. Obywatele, widząc wyższe ceny, stają przed koniecznością przemyślenia swoich wydatków, a wielu z nas może szukać alternatyw w obliczu rosnących kosztów. Dobrze jest także rozważyć różne formy oszczędzania, by minimalizować straty. W obliczu niepewnej przyszłości warto być zawsze gotowym na różne scenariusze i dostosowywać własne finanse do zmieniającej się sytuacji rynkowej.

| Rok | Prognozowana inflacja | Zmiany i przeszkody |

|---|---|---|

| 2026 | 2-3% | Walka o stabilizację, globalne zawirowania rynkowe |

| 2026 | 2-3% | Zmiany w polityce fiskalnej |

| 2026 | 2-3% | Decyzje Narodowego Banku Polskiego |

| 2026 | 2-3% | Wzrost kosztów transportu, ceny energii |

| 2027 | 2-3% | Nadal trudności w stabilizacji inflacji |

Ciekawostką jest, że wiele gospodarstw domowych, w obliczu rosnącej inflacji, zaczyna korzystać z tzw. "inwestycji alternatywnych", takich jak surowce, złoto czy kryptowaluty, w nadziei na ochronę swoich oszczędności przed spadkiem siły nabywczej pieniądza.

Miary inflacji w Polsce: CPI, HICP i ich znaczenie dla ekonomii

Inflacja stała się ostatnio gorącym tematem w Polsce. Jeżeli zgłębiasz tę tematykę to poznaj kluczowe informacje o inflacji i jej przyczynach. Wskaźnik CPI, czyli Inflacja Konsumencka, odgrywa kluczową rolę jako jeden z najistotniejszych mierników pokazujących zmiany cen towarów i usług, które przeciętne gospodarstwo domowe nabywa. Dzięki temu wskaźnikowi możemy lepiej zrozumieć, o ile wzrosły wydatki na zakupy w porównaniu z ubiegłym rokiem. Regularne publikacje danych przez Główny Urząd Statystyczny (GUS) pozwalają śledzić aktualne tendencje w gospodarce, a także dostarczają cennych informacji na temat siły nabywczej pieniądza.

Oprócz CPI, istotnym wskaźnikiem pozostaje również HICP, czyli zharmonizowany wskaźnik cen konsumpcyjnych. Mierzy on inflację w sposób ujednolicony dla wszystkich krajów Unii Europejskiej. Dzięki niemu uzyskujemy możliwość lepszego porównania sytuacji inflacyjnej w różnych państwach, co zyskuje ogromne znaczenie, zwłaszcza w kontekście działań Europejskiego Banku Centralnego. HICP opiera się na wydatkach na towary i usługi oraz wykorzystuje statystyki z lat wcześniejszych, co z kolei pozwala na uzyskanie szerokiego obrazu zmian cen w całej Unii.

Różnice między CPI a HICP i ich wpływ na politykę gospodarczą

Mimo że oba wskaźniki dotyczą inflacji, różnice między nimi leżą w istotnych aspektach. Na przykład, CPI koncentruje się głównie na wydatkach gospodarstw domowych w danym kraju, a jego koszyk towarów często różni się w zależności od lokalnych potrzeb i warunków. Z drugiej strony, HICP stworzono z myślą o całej Unii, co może prowadzić do różnic w wartościach w porównaniu do CPI. Te różnice mają kluczowe znaczenie dla ekonomistów oraz decydentów, ponieważ wpływają na podejmowanie decyzji dotyczących polityki monetarnej i budżetowej.

Znajomość tych wskaźników oraz ich wartości pozwala lepiej zrozumieć sytuację finansową w kraju i podejmować świadome decyzje o zarządzaniu budżetem domowym. Wzrost inflacji CPI zazwyczaj oznacza, że ceny rosną szybciej niż dochody, co prowadzi do spadku realnej wartości pieniądza. Dlatego obserwowanie trendów w CPI i HICP staje się doskonałym sposobem na dostosowanie wydatków do zmieniającej się rzeczywistości gospodarczej, co może okazać się kluczowe dla stabilizacji finansów osobistych.

Poniżej przedstawiam kilka kluczowych różnic między CPI a HICP:

- CPI jest specyficzny dla danego kraju, podczas gdy HICP odnosi się do całej Unii Europejskiej.

- CPI koncentruje się na wydatkach gospodarstw domowych, a HICP na wydatkach konsumpcyjnych na poziomie europejskim.

- Koszyk towarów w CPI może się różnić w zależności od lokalnych potrzeb, w przeciwieństwie do HICP, który jest jednolity.

- Różnice w metodologii mogą wpływać na różnice w wynikach pomiędzy tymi wskaźnikami.

Źródła:

- https://www.nn.pl/blog/posts/2022/inflacja-w-polsce.html

- https://www.analizy.pl/gospodarka/32487/co-to-jest-inflacja-1

- https://www.money.pl/gospodarka/inflacja-w-polsce-sa-najnowsze-dane-z-2026-roku-7125079524674336a.html

- https://www.bankier.pl/gospodarka/wskazniki-makroekonomiczne/inflacja-rdr-pol

- https://direct.money.pl/wskazniki/inflacja