Wynagrodzenie brutto i netto to tematy, które wpływają na każdego zatrudnionego na umowę o pracę. Wynagrodzenie brutto to ta imponująca kwota, która zazwyczaj znajduje się na umowie. Suma ta obejmuje wszystkie składniki wynagrodzenia przed potrąceniem składek na ubezpieczenia społeczne, zdrowotne oraz podatków. Natomiast wynagrodzenie netto to kwota, która rzeczywiście trafia na nasze konto po odliczeniu obowiązkowych płatności. Często okazuje się, że jest to kwota znacznie niższa od tej, którą początkowo się spodziewaliśmy, co bywa źródłem frustracji wśród wielu pracowników.

Obliczanie wynagrodzenia netto bywa skomplikowane, ponieważ wchodzą w to różne składki. Wśród kluczowych składek można wymienić zatrzymywaną przez pracodawcę zaliczkę na podatek dochodowy oraz składki na ubezpieczenia społeczne i zdrowotne. Na przykład w Polsce składki na ubezpieczenie emerytalne wynoszą 9,76%, a rentowe 1,50%, podczas gdy składka zdrowotna to 9% podstawy wymiaru. Dodatkowo, odkąd 2022 roku możemy korzystać z Pracowniczych Planów Kapitałowych, co także wpływa na wysokość wynagrodzenia netto. Jeżeli chcesz poczytać więcej, przeczytaj, aby poznać szczegóły potrącania podatku z PIT-40. W związku z tym, świadome podejście do tego tematu oraz znajomość wszystkich jego aspektów są niezwykle ważne.

Obliczenia wynagrodzenia netto są kluczowe dla planowania budżetu domowego

Różnica między wynagrodzeniem brutto a netto ma praktyczne zastosowanie, na przykład przy planowaniu osobistego budżetu lub ubieganiu się o kredyt. Banki, analizując naszą zdolność kredytową, często wymagają informacji o dochodach netto, dlatego znajomość tej kwoty staje się kluczowa w realizacji marzeń o własnym mieszkaniu. Aby przeliczyć dochód netto z wynagrodzenia brutto, musimy wiedzieć, jakie składki są odprowadzane przez pracodawcę oraz jakie mamy osobiste ulgi podatkowe. Wejdź w ten link po więcej informacji w tym temacie.

Nie możemy również zapominać, że wynagrodzenie netto różni się nie tylko od brutto, ale także w zależności od formy zatrudnienia. Osoby prowadzące działalność gospodarczą znajdują się w nieco innej sytuacji, ponieważ ich wynagrodzenie netto oblicza się na podstawie przychodów pomniejszonych o koszty uzyskania przychodu oraz składki ZUS. Bez względu na rodzaj umowy, zrozumienie mechanizmu różnicy między wynagrodzeniem brutto a netto powinno być jednym z podstawowych kroków na drodze do zdrowego zarządzania finansami osobistymi. Szok po przeliczeniu, gdy na konto wpada znacznie mniej, niż zakładaliśmy, jest czymś, czego warto unikać!

Jak obliczyć dochód netto w kilku krokach

W tym poradniku przedstawiamy szczegółowy proces obliczania dochodu netto krok po kroku. Dowiesz się, jakie składniki trzeba uwzględnić oraz jakie odliczenia są konieczne, aby otrzymać dokładny wynik. Dzięki temu z łatwością poprawisz zarządzanie swoimi finansami osobistymi.

- Określenie wynagrodzenia brutto - Na samym początku ustal kwotę wynagrodzenia brutto, którą znajdziesz w umowie o pracę. Pamiętaj, że to właśnie od tej sumy odliczane będą wszystkie obowiązkowe składki oraz podatki, dlatego stanowi kluczowy element obliczeń.

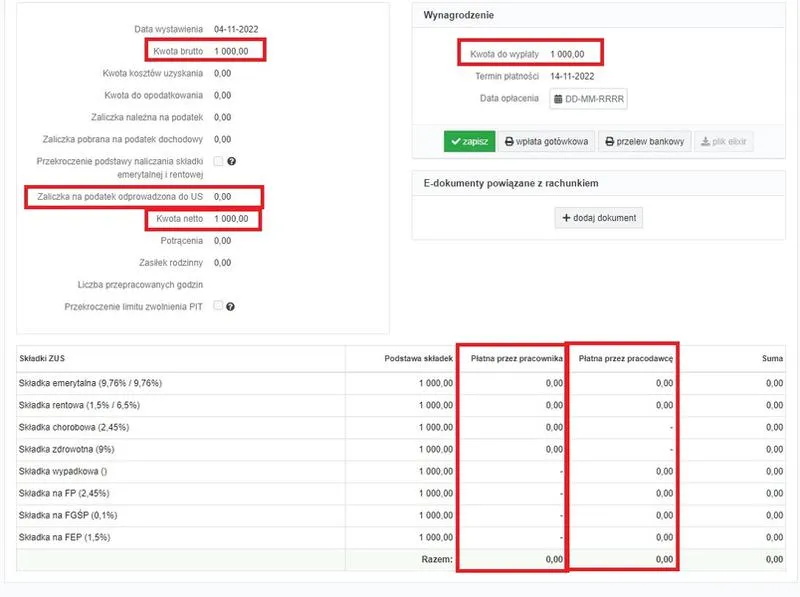

- Obliczenie składek na ubezpieczenia społeczne - Następnie, oblicz składki, które zostaną potrącone z wynagrodzenia brutto. Dla pracownika wynoszą one łącznie:

- 9,76% na ubezpieczenie emerytalne,

- 1,50% na ubezpieczenie rentowe,

- 2,45% na ubezpieczenie chorobowe.

- Obliczenie składki zdrowotnej - Kolejny krok to obliczenie składki na ubezpieczenie zdrowotne. Wynosi ona 9% podstawy wymiaru, którą ustalisz po odjęciu składek na ubezpieczenia społeczne. Na przykład, jeśli Twoje wynagrodzenie po potrąceniu składek wynosi 4 314,50 PLN, wtedy składka zdrowotna wynosi (4 314,50 PLN x 9%) = 388,31 PLN. Pamiętaj jednak, że od podatku możesz odliczyć tylko 7,75% tej sumy.

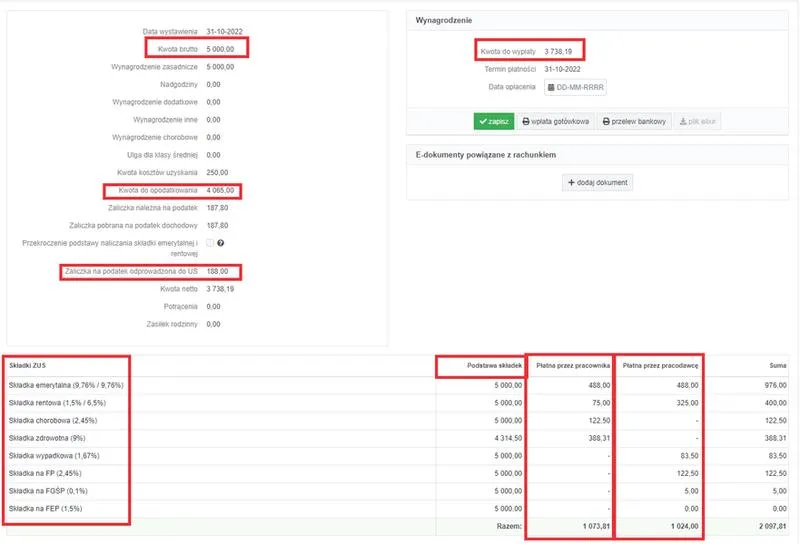

- Obliczenie zaliczki na podatek dochodowy (PIT) - Do obliczenia zaliczki na podatek dochodowy wykorzystaj dochód po odliczeniach. Najpierw odejmij od przychodu składki na ubezpieczenia społeczne i zdrowotne oraz ewentualne koszty uzyskania przychodu, na przykład stałą kwotę 250 PLN miesięcznie. Gdy dochód wynosi 4 140 PLN, zaliczka na PIT będzie obliczana według obowiązującej skali (17% do 85 528 PLN, 32% powyżej tej kwoty). Upewnij się, że od uzyskanej kwoty podatku odejmujesz również odliczenie składki zdrowotnej (7,75%).

- Obliczenie dochodu netto - Aby uzyskać ostateczny wynik, odejmij od wynagrodzenia brutto wszystkie wcześniej obliczone składki (społeczne i zdrowotne) oraz zaliczkę na PIT. Wzór przedstawia się następująco: Wynagrodzenie brutto - składki ZUS - składka zdrowotna - zaliczka na PIT = dochód netto. Przy wynagrodzeniu brutto 5 000 PLN obliczenia mogą wyglądać tak: 5 000 PLN - 685,50 PLN - 388,31 PLN - 326 PLN = 3 500,19 PLN netto.

Jak obliczyć zaliczki na PIT i wpływ na dochód netto

Obliczanie zaliczek na podatek dochodowy od osób fizycznych (PIT) stanowi kluczowy krok w zrozumieniu, jak kształtuje się nasze wynagrodzenie netto. Wynagrodzenie brutto, które widzimy na umowie, to tylko początek całego procesu. Aby dowiedzieć się, ile naprawdę dostajemy na rękę, musimy od tej kwoty odjąć składki na ubezpieczenia społeczne oraz zdrowotne, a także zaliczki na PIT, które pracodawca regularnie odprowadza. Warto zwrócić uwagę, że w zależności od wysokości naszych dochodów, stawki podatkowe mogą się różnić, co czyni ten temat jeszcze bardziej interesującym i złożonym. Właśnie dlatego warto zrozumieć te mechanizmy, aby lepiej zarządzać swoimi finansami.

Podczas gdy przechodzimy do kalkulacji zaliczek na PIT, nie można pominąć faktu, że podstawą do ich obliczenia jest nasz dochód, który uzyskujemy po odliczeniu kosztów uzyskania przychodów oraz składek na ubezpieczenia społeczne. Koszty uzyskania przychodów to standardowo określona kwota, którą możemy odliczyć od naszego przychodu – zazwyczaj jest to stała kwota za każdy miesiąc pracy. Pamiętajmy, że wysokość zaliczki na PIT różni się w zależności od osiągniętego dochodu oraz tego, czy przekraczamy określone progi podatkowe. Tego rodzaju zrozumienie jest niezbędne, aby uniknąć zaskoczenia przy składaniu rocznego zeznania podatkowego.

Kalkulacja zaliczki na PIT może być prosta

Obliczenie zaliczki na PIT polega na stosowaniu odpowiednich stawek od naszego dochodu. Jeśli nie przekraczamy określonego progu rocznego dochodu, płacimy stałą stawkę. Natomiast w sytuacji, gdy nasze dochody go przekraczają, za nadwyżkę odprowadzamy wyższą stawkę podatkową. Dodatkowo, do tej kwestii dochodzą jeszcze odliczenia, takie jak składka na ubezpieczenie zdrowotne, która wpływa na ostateczną wysokość zaliczki na PIT. Jeśli interesuje cię więcej, przeczytaj, jak prawidłowo obliczyć składkę na ubezpieczenie zdrowotne. Zrozumienie tego procesu stanowi klucz do prawidłowego obliczenia wynagrodzenia netto, które z kolei wpływa na nasze codzienne życie oraz finanse osobiste.

Dlatego, aby obliczyć dochód netto, wystarczy od wynagrodzenia brutto odjąć wszystkie obowiązkowe składki oraz zaliczki. Dzięki temu uzyskujemy realny obraz swoich finansów, co jest szczególnie ważne podczas planowania budżetu domowego lub ubiegania się o kredyt. Wiedza na temat tego, jak prawidłowo obliczyć zaliczki na PIT, pozwala nam lepiej gospodarować swoimi środkami oraz unikać nieprzyjemnych niespodzianek na koniec roku podatkowego.

| Element | Opis |

|---|---|

| Wynagrodzenie brutto | Kwota, która jest widoczna na umowie, od której odjęte są składki i zaliczki. |

| Składki na ubezpieczenia społeczne | Obowiązkowe składki, które są odprowadzane od wynagrodzenia brutto. |

| Składki na ubezpieczenie zdrowotne | Składki wpływające na ostateczną wysokość zaliczki na PIT. |

| Koszty uzyskania przychodów | Kwota, którą można odliczyć od przychodu, zazwyczaj stała kwota za każdy miesiąc pracy. |

| Zaliczki na PIT | Obliczane na podstawie dochodu po odliczeniach, mogą różnić się w zależności od osiągniętego dochodu i progów podatkowych. |

| Dochód netto | Kwota, która pozostaje po odjęciu wszystkich składek i zaliczek od wynagrodzenia brutto. |

| Progi podatkowe | Wartość dochodu, powyżej której stosuje się wyższe stawki podatkowe. |

Ciekawostką jest, że w Polsce niewielka część podatników nie wykorzystuje wszystkich dostępnych odliczeń, takich jak koszty uzyskania przychodu, co może prowadzić do przeszacowania wysokości zaliczek na PIT i w konsekwencji do niższego wynagrodzenia netto. Warto na bieżąco monitorować swoje wydatki związane z pracą, aby maksymalizować swoje oszczędności podatkowe.

Zasady obliczania dochodu netto w przypadku działalności gospodarczej

Obliczanie dochodu netto w działalności gospodarczej to temat, który angażuje wielu przedsiębiorców. Gdy zaczynamy swoją przygodę z prowadzeniem własnego biznesu, często zadajemy sobie pytanie, jak precyzyjnie określić, ile pieniędzy pozostaje nam na koncie po uwzględnieniu odliczeń. Na początku musimy pamiętać, że dochód netto to przychody pomniejszone o wszystkie koszty ich uzyskania oraz składki na ubezpieczenia społeczne i zdrowotne. W przypadku osób prowadzących działalność gospodarczą najpierw ustalamy nasze przychody, a następnie odejmujemy od nich koszty. Te podstawowe zagadnienia odgrywają kluczową rolę w naszych obliczeniach.

Kiedy już zgromadzimy wszystkie niezbędne dane, pytanie o składki ZUS oraz podatki staje się istotne. Powinniśmy wiedzieć, że składki na ubezpieczenia społeczne, takie jak emerytalne, rentowe czy zdrowotne, mają określone stawki i limity. Jak już tu jesteś, odkryj, jak prosto odliczyć składki na ubezpieczenie zdrowotne. Często zakładamy, że możemy je obliczać natychmiast, ale w rzeczywistości najpierw musimy odliczyć je od sumarycznego dochodu. Składka zdrowotna, wynosząca 9% podstawy, wymaga precyzyjnego obliczenia, ponieważ w zeznaniach podatkowych możemy odliczyć jedynie 7,75%. To ważna kwestia, którą wiele osób może przeoczyć, co prowadzi do błędnych obliczeń.

Dochód netto zawiera różne składniki obliczeń

Aby dokładnie zrozumieć, jak dojść do ostatecznego wyniku, warto jasno określić, co się na niego składa. Po pomniejszeniu naszych przychodów o koszty uzyskania i składki ZUS, pojawia się kwestia zaliczek na podatek dochodowy. Każdy przedsiębiorca powinien znać swój próg opodatkowania, ponieważ mogą mieć zastosowanie różne stawki podatkowe. Na przykład, dochód do określonej kwoty podlega opodatkowaniu 17%, a każdy złoty powyżej tej kwoty jest już obciążony stawką 32%. To z kolei ma wpływ na ostateczny kształt dochodu netto.

Na koniec, dla tych, którzy wybierają prostsze formy opodatkowania, takie jak ryczałt, sprawa staje się nieco bardziej zawiła. Banki często stosują swoje metody obliczeń, ponieważ brakuje niezbędnych ewidencji kosztów uzyskania przychodów. Mimo to, znajomość tego, jak ustalane są nasze obowiązki podatkowe oraz jakie odliczenia przysługują nam, jest niezwykle cenna. Dzięki odpowiedniemu podejściu do obliczeń unikniemy wielu nieporozumień i stresu, a co najważniejsze, zyskamy pewność, że nasze finanse są w doskonałym porządku!

Jak dochód netto wpływa na zdolność kredytową i ubieganie się o kredyt

W niniejszej liście omówimy, jak dochód netto wpływa na zdolność kredytową oraz proces ubiegania się o kredyt. Zrozumienie tego zagadnienia staje się kluczowe, aby skutecznie przygotować się do rozmowy z bankiem i tym samym zwiększyć swoje szanse na uzyskanie pozytywnej decyzji kredytowej.

- Obliczenie dochodu netto: Aby właściwie określić dochód netto, uwzględniamy wszystkie składki oraz podatki związane z naszym wynagrodzeniem. Dochód netto obliczamy, odejmując od wynagrodzenia brutto składki na ubezpieczenia społeczne, zdrowotne oraz zaliczki na podatek dochodowy. Pamiętaj, że suma tych odliczeń definiuje rzeczywistą kwotę, którą możemy przeznaczyć na spłatę kredytu. W przypadku umowy o pracę należy także uwzględnić koszty uzyskania przychodu, które mogą pomniejszyć nasz dochód. Ponadto, aby obliczyć dokładne wartości, warto zasięgnąć informacji z wypełnionych formularzy PIT (np. PIT-36 czy PIT-37), ponieważ mogą one stanowić solidną podstawę do dalszych kalkulacji.

- Zdolność kredytowa: Zdolność kredytowa odnosi się do możliwości spłaty zaciągniętego kredytu wraz z odsetkami w ustalonych terminach. Banki oceniają zdolność kredytową na podstawie dochodu netto oraz innych czynników, takich jak wiek kredytobiorcy, liczba osób w gospodarstwie domowym, wcześniejsze zobowiązania finansowe (np. kredyty), a także przychody z działalności gospodarczej. Im wyższy dochód netto, tym zazwyczaj większa zdolność kredytowa. Warto również zauważyć, że banki różnią się w podejściu do oceny zdolności kredytowej, dlatego warto porównać oferty różnych instytucji.

- Dokumentacja finansowa: Przy ubieganiu się o kredyt musimy przygotować odpowiednią dokumentację finansową, która potwierdzi nasze dochody. Dla osób zatrudnionych na podstawie umowy o pracę wystarczy zaświadczenie od pracodawcy o wysokości wynagrodzenia. Z kolei osoby prowadzące działalność gospodarczą powinny dostarczyć informacje dotyczące przychodów oraz kosztów, które opierają się na obowiązujących zasadach (np. PKPiR lub ryczałt). Banki często wymagają również dodatkowych informacji, takich jak zeznania podatkowe z lat ubiegłych, aby zweryfikować stabilność finansową przedsiębiorcy.

Źródła:

- https://faktoria.pl/porady/jak-obliczyc-dochod-netto/

- https://www.pitprojekt.pl/bazawiedzy/pit-gdzie-jest-kwota-netto/

- https://www.ifirma.pl/blog/jak-wyliczyc-wynagrodzenie-netto/