W 2026 roku osoby dziedziczące majątek mogą skorzystać ze zwolnienia podatkowego w przypadku nabycia spadku, jednakże jedynie pod określonymi warunkami. Najważniejszym aspektem w tym kontekście jest oczywiście stopień pokrewieństwa ze spadkodawcą. Wyróżniamy trzy grupy podatkowe: Grupa I obejmuje najbliższą rodzinę, czyli małżonków, dzieci, rodziców oraz rodzeństwo, natomiast Grupa II zawiera dalszych krewnych, takich jak siostrzeńcy czy wujowie. Z kolei osoby, które nie mają żadnych więzi rodzinnych ze zmarłym, zaliczają się do Grupy III. Każda z tych grup dysponuje różnymi kwotami wolnymi od podatku oraz stawkami, co oczywiście wpływa na ostateczny wynik finansowy spadkobierców. Jak już śledzisz takie zagadnienia, sprawdź, jak szybko wypełnić przelew podatku.

- W 2026 roku zwolnienia podatkowe od spadku zależą od stopnia pokrewieństwa ze spadkodawcą.

- Grupa I (najbliższa rodzina) ma kwotę wolną od podatku wynoszącą 36 120 zł, a Grupa II (dalsi krewni) - 27 090 zł, natomiast Grupa III (osoby niespokrewnione) - 5 733 zł.

- Osoby z Grupy I mogą uniknąć podatku, zgłaszając nabycie spadku w ciągu 6 miesięcy od uprawomocnienia postanowienia sądowego.

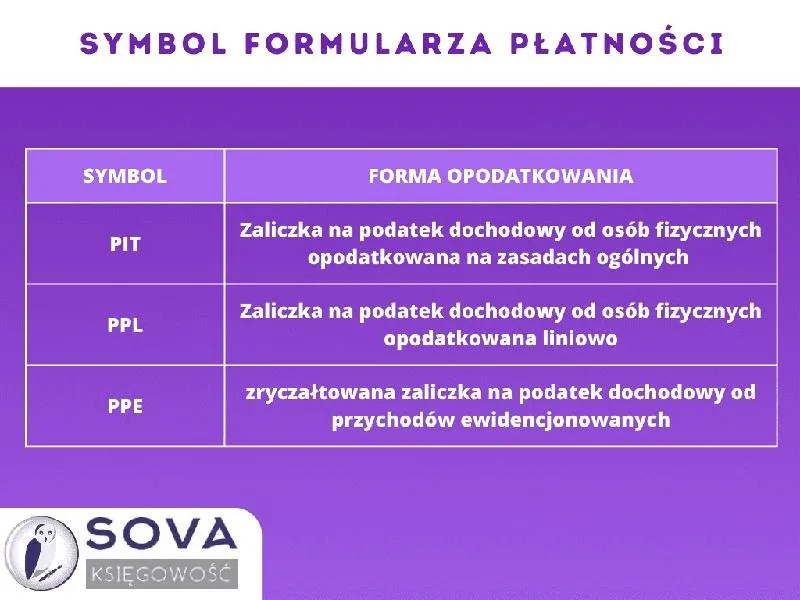

- Ważne jest złożenie formularza SD-Z2 dla zwolnień lub SD-3 dla podatku w odpowiednich terminach.

- Wysokość podatku zależy od wartości dziedziczonego majątku oraz długów spadkowych, które można odliczyć.

- Opodatkowanie powstaje w chwili śmierci spadkodawcy, a formalności należy dopełnić jak najszybciej.

- Osoby spóźniające się z zgłoszeniem mogą stracić prawo do zwolnienia od podatku.

Warto podkreślić, że osoby z Grupy I mogą całkowicie uniknąć płacenia podatku, pod warunkiem że zgłoszą nabycie spadku w ciągu 6 miesięcy od momentu uprawomocnienia się postanowienia sądowego lub otrzymania aktu poświadczenia dziedziczenia. Z kolei w 2026 roku kwota wolna dla Grupy I wynosi 36 120 zł, podczas gdy dla Grupy II to 27 090 zł. Takie kwoty mogą zdecydowanie ułatwić życie spadkobiercom. Osoby należące do Grupy III powinny natomiast być gotowe na znacznie wyższe stawki, a ich kwota wolna wynosi tylko 5 733 zł.

Osoby z najbliższej rodziny mogą uniknąć podatku przy spełnieniu formalności

Należy zauważyć, że zwolnienie z obowiązku płacenia podatku dla najbliższej rodziny wiąże się z koniecznością dopełnienia formalności. Aby móc skorzystać z tej ulgi, konieczne jest złożenie odpowiedniego zgłoszenia w urzędzie skarbowym na formularzu SD-Z2. Nawet drobny błąd w tym procesie może doprowadzić do utraty prawa do zwolnienia i nałożenia pełnej kwoty podatku. Co więcej, istnieje także problem pasywów spadkowych, które mogą znacząco wpłynąć na finalną wartość majątku do opodatkowania. Długi spadkowe można bowiem odliczyć od wartości spadku, co w praktyce może znacząco obniżyć należny podatek. Skoro już poruszamy ten temat to przeczytaj o kluczowych zasadach księgowania VAT od dotacji.

Nie zapominajmy, że terminy mają kluczowe znaczenie, dlatego spadkobiercy powinni działać szybko oraz rzetelnie, aby nie przegapić możliwości skorzystania z ulg podatkowych. Ważne jest również, aby byli świadomi, że w przypadku nabycia majątku po zmarłym, ich obowiązki podatkowe rozpoczynają się z chwilą uprawomocnienia się postanowienia sądowego lub spisania aktu poświadczenia dziedziczenia. Przestrzeganie tych zasad pomoże uniknąć nieprzyjemności związanych z wypełnianiem obowiązków podatkowych oraz potencjalnymi sankcjami skarbowymi.

Jak ustala się stawki podatku od spadku w zależności od grupy podatkowej?

Ustalenie stawek podatku od spadku w Polsce wydaje się dosyć skomplikowane, ponieważ podstawą jest przynależność spadkobiercy do określonej grupy podatkowej. Tak na marginesie, przeczytaj zasady podatkowe dotyczące dziedziczenia spadku. W 2026 roku, podobnie jak w latach wcześniejszych, wyróżniamy trzy grupy. Grupa I obejmuje najbliższą rodzinę, Grupa II - dalszych krewnych, a Grupa III - osoby, które nie są powiązane ze zmarłym. Warto pamiętać, że przynależność do konkretnej grupy często ma kluczowy wpływ na wysokość przyszłego zobowiązania podatkowego, a także na przysługujące ulgi i zwolnienia.

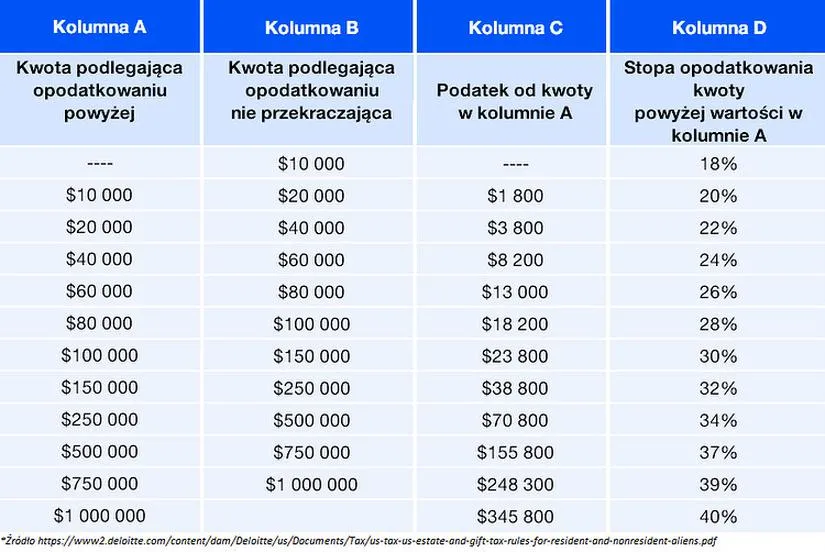

W przypadku Grupy I chodzi o takie osoby, jak małżonek, dzieci, rodzice czy rodzeństwo. Dla tych bliskich osób łączna kwota wolna od podatku wynosi około 36 120 zł. Gdy spadek znacząco przekroczy tę kwotę, nadwyżka podlega opodatkowaniu w stawce 3% dla najmniejszych wartości, a następnie wzrasta do 5% oraz 7% w zależności od poziomu zwolnienia. Z kolei Grupa II, złożona z dalszych krewnych, musi liczyć się z podatkiem, ponieważ stawki zawierają się w przedziale od 7% dla mniejszych spadków, aż do 12% w przypadku wyższych. Natomiast Grupa III, obejmująca osoby niespokrewnione, stosuje najsurowsze zasady - podatek od nadwyżki potrafi wynosić nawet 20% w przypadku dużych spadków.

Wysokość podatku od spadku zależy od wartości dziedziczonego majątku

Konkretną kwotę podatku od spadku ustalamy nie tylko poprzez przyporządkowanie spadkobiercy do odpowiedniej grupy, lecz także przez obliczenie wartości dziedziczonego majątku. Zasadnicza reguła mówi, że podatek płacimy jedynie od nadwyżki ponad kwotę wolną od podatku. Dlatego bardzo istotne staje się dokładne ustalenie wartości wszystkich składników spadku, a więc nieruchomości, ruchomości oraz praw majątkowych. Gdy natomiast spadek obciążony jest długami, warto przeprowadzać obliczenia na podstawie czystej wartości spadku po uwzględnieniu pasywów, czyli długów i ciężarów.

Sprytne planowanie oraz zgłoszenie nabycia spadku w stosownym czasie mogą otworzyć dodatkowe możliwości uniknięcia lub zredukowania wysokości podatków. Dla najbliższej rodziny, czyli osób z Grupy I, wystarczy w terminie 6 miesięcy złożyć formularz SD-Z2 do urzędu skarbowego, aby uzyskać pełne zwolnienie. Niestety, niedopełnienie tego obowiązku może skutkować koniecznością zapłaty całej kwoty podatku, nawet w przypadku bliskich krewnych. Dlatego pamiętajmy o terminowym dopełnianiu formalności, co znacznie upraszcza całą procedurę i pozwala uniknąć nieprzyjemnych niespodzianek.

Poniżej przedstawiamy kluczowe informacje na temat grup podatkowych:

- Grupa I: najbliższa rodzina (małżonek, dzieci, rodzice, rodzeństwo).

- Grupa II: dalsi krewni.

- Grupa III: osoby niespokrewnione ze zmarłym.

Ciekawostką jest to, że w przypadku Grupy I, jeśli spadkobiercy są małżonkami, kwota wolna od podatku może być liczona oddzielnie dla każdego z nich, co daje możliwość podwójnego zwolnienia w przypadku dziedziczenia znacznych wartości majątku.

Terminy i formalności związane z opodatkowaniem spadków – co musisz wiedzieć?

Opodatkowanie spadków to temat, który może wzbudzać wiele emocji. Przede wszystkim warto wiedzieć, że obowiązek podatkowy powstaje w chwili śmierci spadkodawcy, przy czym jego realizacja uzależniona jest od formalności, które musimy dopełnić. Najpierw należy złożyć odpowiednie zgłoszenie w urzędzie skarbowym. Co istotne, czas na to jest ograniczony; w przypadku najbliższej rodziny mamy aż 6 miesięcy od dnia, kiedy sąd lub notariusz potwierdzi nasze prawa do spadku. To ważny termin, który nie powinien zostać zlekceważony, abyśmy nie stracili zwolnienia od podatku.

W Polsce wyróżniamy trzy grupy podatkowe, które wpływają na wysokość podatku od spadków. Grupa I obejmuje najbliższą rodzinę, taką jak małżonkowie czy dzieci, którzy mogą liczyć na kwotę wolną do 36 120 zł. Z kolei osoby z II grupy, obejmującej dalszych krewnych, mają kwotę wolną do 27 090 zł, a III grupa, w skład której wchodzą osoby niespokrewnione, korzysta z kwoty wolnej w wysokości 5 733 zł. Stawki w poszczególnych grupach różnią się w zależności od wartości przekraczającej te kwoty, co warto sprawdzić przed podjęciem decyzji.

Ważne zgłoszenie nabycia spadku w wyznaczonym terminie

Oprócz samego opodatkowania niezwykle ważnym elementem jest także sposób zgłoszenia nabycia spadku. Osoby z głównych grup podatkowych powinny złożyć formularz SD-Z2, aby skorzystać z przysługujących im zwolnień. Natomiast ci, którzy będą musieli zapłacić podatek, powinni złożyć formularz SD-3 w ciągu miesiąca od uprawomocnienia się dokumentów. Przypominam, że również na nas nałożone są zobowiązania związane z ewentualnymi długami spadkowymi, które można odliczyć od wartości spadku, co może wpłynąć na ostateczną kwotę do zapłaty.

Zrozumienie terminów oraz formalności związanych z opodatkowaniem spadków momentami może być skomplikowane. Ważne, aby zastanowić się nad tym zamyślonym tematem, bazując na aktualnych przepisach, ponieważ nieprzestrzeganie ich może prowadzić do nieprzyjemnych konsekwencji, takich jak naliczenie odsetek czy kary finansowe. Dlatego warto zebrać wszystkie informacje już teraz, aby zminimalizować stres i nieporozumienia związane z procesem dziedziczenia.

| Temat | Informacje |

|---|---|

| Obowiązek podatkowy | Powstaje w chwili śmierci spadkodawcy |

| Termin zgłoszenia w urzędzie skarbowym | 6 miesięcy od potwierdzenia praw do spadku przez sąd/notariusza |

| Grupa I (najbliższa rodzina) | Kwota wolna do 36 120 zł |

| Grupa II (dalsi krewni) | Kwota wolna do 27 090 zł |

| Grupa III (osoby niespokrewnione) | Kwota wolna do 5 733 zł |

| Formularz dla zwolnień | SD-Z2 dla głównych grup podatkowych |

| Formularz dla podatku | SD-3 w ciągu miesiąca od uprawomocnienia się dokumentów |

| Długi spadkowe | Mogą być odliczone od wartości spadku |

Czy wiesz, że w przypadku, gdy spadkobiercy spóźnią się z złożeniem zgłoszenia nabycia spadku, mogą stracić prawo do zwolnienia od podatku, a także mogą zostać obciążeni karą pieniężną? Dlatego termin złożenia formularzy jest kluczowy i nie powinien być lekceważony.

Jak uniknąć podwójnego opodatkowania przy spadkach zagranicznych i darowiznach?

Poniżej prezentujemy szczegółowy przewodnik, który pomoże unikać podwójnego opodatkowania w przypadku spadków zagranicznych oraz darowizn. W przewodniku znajdziesz kluczowe kroki i istotne informacje, dzięki którym skutecznie zarządzisz swoimi obowiązkami podatkowymi w tej dziedzinie.

- Znajomość przepisów dotyczących opodatkowania

Przede wszystkim zapoznaj się z ustawą o podatku od spadków i darowizn oraz z przepisami prawnymi odnoszącymi się do spadków zagranicznych. Zrozumienie ogólnych zasad opodatkowania zarówno w Polsce, jak i w krajach, z którymi Polska ma umowy o unikaniu podwójnego opodatkowania, jest niezwykle istotne. Ponadto, zwróć uwagę na pojęcie grup podatkowych, gdyż to one określają wysokość podatku oraz ewentualne zwolnienia.

- Określenie miejsca nabycia majątku

W pierwszej kolejności ustal, gdzie znajduje się nabyty majątek. W przypadku spadków zagranicznych kluczowe będzie, czy aktywa leżą na terytorium Polski, czy poza jej granicami. Miejsce nabycia ma wpływ na obowiązujące przepisy podatkowe. Dodatkowo, zweryfikuj, czy majątek nie został już zgłoszony w kraju, w którym się znajduje.

- Informowanie o nabyciu spadku lub darowizny

Kiedy otrzymasz spadek lub darowiznę, niezbędne będzie zgłoszenie nabycia do odpowiedniego urzędu skarbowego. Osoby z grupy zerowej, czyli najbliższa rodzina, mają na to 6 miesięcy od dnia stwierdzenia nabycia, podczas gdy pozostałe grupy muszą to uczynić w ciągu 1 miesiąca. Pamiętaj o złożeniu odpowiedniego formularza (SD-Z2 lub SD-3) oraz dostarczeniu dokumentacji dotyczącej nabycia.

- Wykorzystanie umów międzynarodowych

Sprawdź, czy kraj, w którym znajdują się aktywa, zawarł umowę z Polską o unikaniu podwójnego opodatkowania. Takie umowy umożliwiają często obniżenie podatku lub wręcz jego całkowite wyeliminowanie w przypadku spadków. Dokładne zapoznanie się z zapisami tych umów jest kluczowe dla efektywnego planowania podatkowego.

- Ustalenie wartości spadku

W kontekście każdego majątku spadkowego ustal wartość odziedziczonego majątku netto. Jeśli majątek jest obciążony długami, możesz odliczyć ich wartość od podstawy opodatkowania. Precyzyjna wycena aktywów przy minimalnych długach pozwala na skuteczne zredukowanie obciążeń podatkowych.

- Korzystanie ze zwolnień podatkowych

Sprawdź, które zwolnienia podatkowe mają zastosowanie w twojej sytuacji. Osoby z grupy zerowej mogą uniknąć płacenia podatku, a także istnieją inne ulgi, takie jak ulga mieszkaniowa dla nieruchomości oraz zwolnienia dotyczące darowizn na cele charytatywne. Dokładnie przeanalizuj obowiązujące zasady oraz terminy zgłaszania tych ulg.

- Dokumentacja i archiwizacja

Zachowuj wszystkie dokumenty związane z nabyciem spadku lub darowizny, w tym umowy, wyceny, dowody wpłat oraz formularze zgłoszeniowe. Staranna archiwizacja dokumentów ułatwi ci sprawne działanie w przypadku jakichkolwiek wątpliwości ze strony organów podatkowych w przyszłości.

Źródła:

- https://www.adwokat-pokropinski.pl/podatek-od-spadku/

- https://www.ifirma.pl/blog/spadki-i-darowizny-2026-ile-wynosi-podatek-kto-i-kiedy-go-zaplaci/

- https://halasiwspolnicy.pl/czy-musze-zaplacic-podatek-od-spadku/

- https://rescogitans.pl/porady/ile-wynosi-podatek-od-spadku-jak-wyliczyc-przyklady-i-kompleksowy-przewodnik/

- https://poradnikprzedsiebiorcy.pl/-formalnosci-podatkowe-przy-nabyciu-spadku

- https://fundacja.togatus.pl/podatek-od-spadkow-i-darowizn-jak-uniknac-zaplaty-podatku/

- https://zachowek.biz.pl/podatek-od-spadku/

- https://expander.pl/poradniki/mieszkanie-w-spadku-a-podatek-wszystko-co-musisz-wiedziec/

- https://podatki-arch.mf.gov.pl/pcc-sd/rozliczenie-podatku-sd-od-spadkow-i-zapisow/