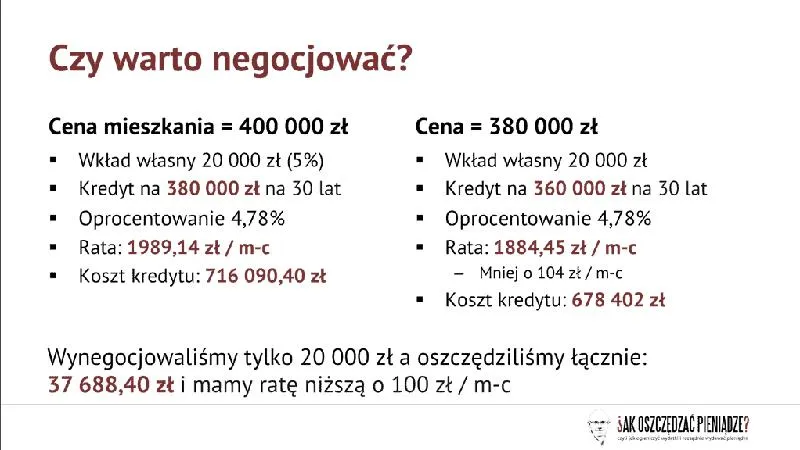

Planując zakup mieszkania lub domu, często zastanawiamy się, jak dużym wkładem własnym musimy się wykazać przy zaciąganiu kredytu hipotecznego. Jak już tu trafiłeś to sprawdź, jak łatwo obliczyć ratę kredytu na 200 000 zł. W 2026 roku, podobnie jak w latach ubiegłych, standardowa wysokość wkładu własnego oscyluje wokół 20% wartości nieruchomości. Komisja Nadzoru Finansowego jasno podkreśla, że wysoka wartość tego wkładu zmniejsza ryzyko dla banków oraz potwierdza naszą zdolność kredytową. Co więcej, w niektórych bankach istnieje możliwość uzyskania kredytu z zaledwie 10% wkładem, chociaż wiąże się to z koniecznością dodatkowego zabezpieczenia, często w postaci ubezpieczenia.

Wysokość wkładu własnego w 2026 roku pozostaje stabilna

Co ciekawe, nie wszyscy muszą gromadzić własne pieniądze na wkład. W rzeczywistości istnieją różne formy, które można uznać za wkład własny. Oprócz gotówki, mamy możliwość wykorzystania np. wartości działki, innej nieruchomości, a także środków z książeczki mieszkaniowej z czasów PRL. Jeśli interesują cię podobne zagadnienia to sprawdź jak łatwo złożyć elektronicznie deklarację na podatek od nieruchomości. Warto jednak pamiętać, że banki szczególnie zwracają uwagę na udokumentowane źródła pochodzenia środków, bowiem nie akceptują oszczędności pochodzących z kredytów ani pożyczek. Ostatnie badania wskazują, że wielu kredytobiorców z powodzeniem korzysta z premii gwarancyjnych związanych z książeczkami, co znacznie pomaga w osiągnięciu wymaganego wkładu.

Dokumentacja wkładu własnego jest kluczowa

Przygotowując się do zaciągnięcia kredytu hipotecznego, warto zrozumieć, co dokładnie można uznać za wkład własny. Oprócz standardowych środków gotówkowych, banki akceptują różne aktywa, w tym papiery wartościowe czy pożyczki z zakładów pracy, które nie wpływają negatywnie na naszą zdolność kredytową. Skoro już zahaczamy o ten temat to sprawdź najlepsze oferty kredytów w euro na zakupy RTV AGD. Ponadto, wiem, że banki mogą akceptować różnego rodzaju wydatki poniesione na zakup nieruchomości. Oznacza to, że jeśli wpłaciliśmy zadatek właścicielowi lub kupiliśmy materiały budowlane, te koszty mogą obniżyć wymaganą wysokość wkładu własnego. Kluczowe jest jednak odpowiednie udokumentowanie tych wydatków, aby bank mogł je zaakceptować.

Podsumowując, wkład własny to kluczowy element przy staraniach o kredyt hipoteczny. W 2026 roku sytuacja na rynku wydaje się stabilna, a osoby, które potrafią skutecznie wykorzystać różne źródła finansowania, mogą z sukcesem dążyć do spełnienia marzenia o własnym M. Warto zatem podejść do całego procesu z uwagą i odpowiednio wszystko zaplanować, aby uniknąć niemiłych niespodzianek podczas finalizowania umowy z bankiem.

Ile wkładu własnego potrzebujesz, aby uzyskać kredyt hipoteczny?

Wybór odpowiedniego wkładu własnego odgrywa kluczową rolę w procesie ubiegania się o kredyt hipoteczny. W niniejszym artykule przedstawiamy najważniejsze aspekty związane z wkładem własnym, rekomendowane wartości oraz różnorodne źródła, z których można go pozyskać. Zgromadzenie odpowiednich środków zwiększa twoje szanse na pozytywne rozpatrzenie wniosku kredytowego i umożliwia uzyskanie lepszych warunków finansowych.

- Minimalny wkład własny - Standardowo banki wymagają wkładu własnego w wysokości 20% wartości nieruchomości. To oznacza, że jeśli planujesz kupić mieszkanie za 500 000 zł, musisz dysponować kwotą 100 000 zł. Warto jednak wspomnieć, że niektóre banki oferują możliwość wkładu własnego wynoszącego jedynie 10% wartości, chociaż taki wybór wiąże się z dodatkowymi opłatami, takimi jak ubezpieczenie niskiego wkładu własnego. Dlatego zaleca się, aby dokładnie zapoznać się z ofertami różnych instytucji finansowych.

- Rodzaje wkładu własnego - Wkład własny niekoniecznie musi przybierać formę gotówki. Możesz również wykorzystać inne aktywa, takie jak działki, inne nieruchomości lub oszczędności zgromadzone na Indywidualnym Koncie Emerytalnym (IKE) bądź w książeczce mieszkaniowej. Dodatkowo warto zwrócić uwagę, że niektóre banki mogą zaakceptować wartość wydatków już poniesionych, takich jak zadatek lub koszty budowy, jako część wkładu własnego. W takim przypadku jednak trzeba dysponować odpowiednią dokumentacją dotyczącą tych wydatków.

- Wsparcie państwowe i kredyty bez wkładu - Osoby z trudnościami w zgromadzeniu wkładu własnego mogą rozważyć ubieganie się o kredyty hipoteczne w ramach programów państwowych, takich jak „Mieszkanie bez wkładu własnego”. W tym przypadku obowiązują określone kryteria, które trzeba spełnić, m.in. dotyczące dochodów oraz warunków związanych z nieruchomością. Taki program może pozwolić na uzyskanie kredytu na nawet 100% wartości nieruchomości, ale wiąże się z koniecznością spełnienia wielu wymagań.

| Rok | Standardowy wkład własny | Minimalny wkład własny (z dodatkowym zabezpieczeniem) | Źródła wkładu własnego | Dokumentacja |

|---|---|---|---|---|

| 2026 | 20% | 10% |

|

|

Jakie mogą być źródła wkładu własnego przy kredycie na dom?

Wkład własny przy kredycie hipotecznym odgrywa kluczową rolę w procesie uzyskania finansowania na zakup nieruchomości. Z tego powodu warto zaznaczyć, że różne źródła mogą stanowić ten wkład. Poniżej przedstawiamy listę źródeł, w której znajdziesz szczegółowe opisy każdego z nich.

- Gotówka: Pierwszym, najbardziej oczywistym źródłem wkładu własnego są środki finansowe zgromadzone w postaci gotówki, które można przeznaczyć na pokrycie części wartości nieruchomości. Przechowywanie ich na koncie oszczędnościowym sprzyja bezpiecznemu gromadzeniu kapitału na przyszły zakup.

Dokumentacja: Bank zazwyczaj wymaga wyciągu z konta lub potwierdzenia przelewu, aby upewnić się, że środki pochodzą z wiarygodnego źródła. - Działka jako wkład własny: Osoby posiadające działkę budowlaną mogą liczyć na to, że bank uzna jej wartość za wkład własny. Tego rodzaju opcja jest szczególnie korzystna dla osób planujących budowę domu.

Dokumentacja: Wymaga ona przedstawienia aktu własności działki oraz oceny jej wartości przez rzeczoznawcę majątkowego, co pomoże upewnić się, że działka nie jest obciążona hipoteką. - Inna nieruchomość: Jeśli posiadasz inną nieruchomość, na przykład mieszkanie, które zamierzasz sprzedać, jego wartość również może stać się częścią wkładu własnego. Warto jednak przed uzyskaniem kredytu wycenić nieruchomość oraz zadeklarować jej sprzedaż.

Dokumentacja: Przygotuj umowę sprzedaży oraz potwierdzenie wpływu środków na konto po finalizacji transakcji. - Książeczka mieszkaniowa: Osoby, które mają książeczki mieszkaniowe z czasów PRL, mogą skorzystać z nich jako źródła wkładu własnego. W ten sposób zyskują również premii gwarancyjnej przy likwidacji książeczki.

Dokumentacja: Niezbędne jest złożenie wniosku o likwidację do banku, który obliczy zgromadzony kapitał oraz przyznaną premię. - Środki z IKE/IKZE: Oszczędności zebrane na Indywidualnych Kontach Emerytalnych lub Zabezpieczenia Emerytalnego mogą także służyć jako wkład własny. Wiele banków akceptuje te formy oszczędności.

Dokumentacja: Będziesz musiał dostarczyć dokumenty, które potwierdzają, że środki są Twoją własnością. - Pomoc rodziny: Darowizna lub pożyczka od bliskich mogą znacznie przyspieszyć proces uzbierania wkładu własnego. Pamiętaj jednak, że taka pomoc musi być odpowiednio udokumentowana, aby bank mógł ją zaakceptować jako źródło wkładu.

Dokumentacja: Umowa darowizny lub pożyczki powinna być spisana, co pozwoli uniknąć nieporozumień. - Wydatki poniesione przed wnioskowaniem: Kwoty wydane wcześniej na zaliczkę dla dewelopera, zakup materiałów budowlanych czy opłaty na uzbrojenie działki mogą również zostać uznane jako wkład własny.

Dokumentacja: Ważne jest, aby posiadać faktury, paragony lub umowy, które udowodnią poniesione wydatki.

Kredyt hipoteczny z niskim wkładem własnym - co warto wiedzieć?

Decyzja o zakupie nieruchomości najczęściej wymaga zaciągnięcia kredytu hipotecznego. Warto wiedzieć, że banki stawiają kredytobiorcom wymóg wniesienia wkładu własnego, który w 2026 roku osiąga średnio 20% wartości nieruchomości. Chociaż istnieją instytucje bankowe oferujące kredyty przy zaledwie 10% wkładzie własnym, trzeba pamiętać, że wiążą się one zazwyczaj z dodatkowymi ubezpieczeniami, co znacząco wpływa na ostateczne koszty. Jeśli planujemy zakup mieszkania wartego 600 000 zł, wkład własny wyniesie od 60 000 zł do 120 000 zł. Wybór niższego wkładu oznacza wyższe raty kredytu oraz wyższe koszty całkowite.

Kredyt z niskim wkładem własnym staje się coraz bardziej popularny, szczególnie wśród młodych ludzi marzących o własnym „M”, ale nieposiadających wystarczających oszczędności. Banki traktują wkład własny jako zabezpieczenie kredytu oraz potwierdzenie stabilności finansowej kredytobiorcy, dlatego warto dokładnie przemyśleć, czy podjęcie takiej decyzji będzie dla nas korzystne. Zwłaszcza rozważając fakt, że spłata kredytu przez wiele lat wiąże się z dodatkowym obciążeniem naszego budżetu domowego.

Banki akceptują różne formy wkładu własnego

Gdy zastanawiamy się nad wkładem własnym, warto zwrócić uwagę, że istnieje wiele form finansowania. Można wykorzystać gotówkę, ale także działkę, inną nieruchomość, a nawet środki zgromadzone na Indywidualnym Koncie Emerytalnym (IKE) czy Indywidualnym Koncie Zabezpieczenia Emerytalnego (IKZE). Niektóre banki akceptują również pożyczki z zakładów pracy, które, co ciekawe, nie wpływają negatywnie na zdolność kredytową. Dodatkowo, posiadając książeczkę mieszkaniową z czasów PRL, możemy skorzystać z premii gwarancyjnej, co także wspomoże nasz wkład własny.

Mimo że każdy sposób zgromadzenia wkładu własnego może być kłopotliwy, to jednak im wyższy wkład, tym korzystniejsze warunki kredytu. Dlatego warto rozważyć wszystkie dostępne opcje oraz skonsultować się z ekspertem finansowym. Ponadto, zachęcamy do porównania ofert banków, ponieważ różnice w oprocentowaniu mogą okazać się znaczące. Ostatecznie, choć początek drogi do własnego domu lub mieszkania może prowadzić przez skomplikowany proces zbierania wkładu własnego, to odpowiednie planowanie pozwoli nam uniknąć problemów w przyszłości.

Ciekawostką jest, że w niektórych krajach, takich jak Holandia czy Niemcy, istnieją programy rządowe, które wspierają młodych kredytobiorców w zebraniu wkładu własnego, co może być inspiracją dla polskich instytucji do wprowadzenia podobnych rozwiązań.

Programy wsparcia dla osób bez wkładu własnego - jak skorzystać?

W poniższej liście przedstawiamy kroki, które warto podjąć, aby skorzystać z programów wsparcia dla osób bez wkładu własnego. Zamieszczamy w niej szczegóły dotyczące formalności oraz kryteriów, które trzeba spełnić, aby otrzymać pomoc w formie kredytu hipotecznego bez konieczności wnoszenia wkładu własnego.

- Sprawdzenie kwalifikacji do programu „Mieszkanie bez wkładu własnego” - Rozpocznij od zapoznania się z wymaganiami programu. Kluczowe jest, aby skupić się na osobach w odpowiedniej sytuacji finansowej, co zazwyczaj oznacza spełnienie określonych kryteriów dochodowych. Ponadto, zidentyfikuj swoje dochody oraz skład gospodarstwa domowego, ponieważ to bezpośrednio wpływa na Twoją zdolność kredytową.

- Wybór nieruchomości - Wspólnie z doradcą finansowym lub agentem nieruchomości dokonaj wyboru odpowiedniej nieruchomości. Upewnij się, że wybrana na cele programu nieruchomość spełnia wymogi techniczne oraz finansowe przewidziane w regulaminie programu. Nieruchomość nie tylko nie może mieć obciążeń hipotecznych, ale powinna również być w dobrym stanie technicznym.

- Przygotowanie wymaganych dokumentów - Zbierz niezbędne dokumenty, takie jak zaświadczenie o dochodach, wyciągi bankowe oraz dokumenty potwierdzające tożsamość. Dodatkowo, ważne jest udokumentowanie planowanej kwoty kredytu oraz, jeśli to możliwe, wykazanie innych źródeł finansowania lub zabezpieczeń, które mogą przekonać bank do podjęcia pozytywnej decyzji kredytowej.

- Złożenie wniosku o kredyt - Wypełnij formularz wnioskowy o kredyt hipoteczny. Zwróć szczególną uwagę na jasne przedstawienie swojej sytuacji finansowej oraz oczekiwań wobec banku. Przed złożeniem wniosku skonsultuj go z ekspertem kredytowym, który pomoże w doborze odpowiedniej oferty i zasugeruje, jak zwiększyć szanse na uzyskanie kredytu.

- Oczekiwanie na decyzję banku - Po złożeniu wniosku bądź przygotowany na możliwe zapytania ze strony banku dotyczące Twojej sytuacji finansowej. Bank może potrzebować dodatkowych dokumentów lub informacji. Oczekiwanie na decyzję kredytową może trwać od kilku dni do kilku tygodni, w zależności od konkretnej instytucji bankowej.

- Podpisanie umowy kredytowej i zawarcie notarialnej umowy zakupu - Po uzyskaniu pozytywnej decyzji przystąp do podpisania umowy kredytowej oraz umowy kupna nieruchomości u notariusza. Upewnij się, że rozumiesz wszystkie warunki umowy kredytowej. Ponadto, skonsultuj każde niejasne punkty z doradcą prawnym lub finansowym.