Odszkodowanie to temat, który regularnie pojawia się w codziennych rozmowach, szczególnie gdy mówimy o rekompensacie za poniesione straty. Mało jednak osób zdaje sobie sprawę, że wypłaty te mogą wiązać się z koniecznością zapłaty podatku dochodowego. Zgodnie z przepisami, ogólnie odszkodowania traktuje się jako przychód, który należy rozliczyć z urzędami skarbowymi. Nie wszystkie te świadczenia muszą jednak podlegać opodatkowaniu. Kluczowym aspektem pozostaje źródło finansowego wsparcia oraz okoliczności, w jakich je przyznano.

- Odszkodowania jako przychód: Większość odszkodowań traktowana jest jako przychód, co wymaga ich rozliczenia w deklaracji podatkowej.

- Zwolnienia podatkowe: Niektóre odszkodowania, takie jak te przyznawane na podstawie wyroków sądowych czy ustawy, mogą być zwolnione z podatku.

- Obowiązek opodatkowania: Odszkodowania związane z działalnością gospodarczą oraz ugody pozasądowe zazwyczaj podlegają opodatkowaniu.

- Rozliczenie w PIT: Odszkodowania, które podlegają opodatkowaniu, należy uwzględnić w formularzu PIT-36 lub PIT-37.

- Konsultacje z doradcą podatkowym: Z uwagi na złożoność przepisów, warto skonsultować się z ekspertem, aby uniknąć błędów w rozliczeniach.

Nie wszystkie odszkodowania muszą być opodatkowane

W polskim prawie podatkowym istnieje wiele zwolnień, które mogą dotyczyć różnych odszkodowań. Na przykład, zgodnie z ustawą o podatku dochodowym od osób fizycznych, sporo rekompensat, przyznawanych na podstawie przepisów prawnych, takich jak wyrok sądu czy ugody sądowe, nie podlega opodatkowaniu. W związku z tym, w przypadku rekompensat za uszczerbek na zdrowiu, najczęściej nie musimy martwić się o wypełnianie zeznania PIT. Jak masz czas i chęci, przeczytaj, jak prawidłowo potrącić podatek z pit 40. Odszkodowania wypłacane przez towarzystwa ubezpieczeniowe za szkody majątkowe również zazwyczaj korzystają ze zwolnienia z podatku.

Obowiązek zapłaty podatku od odszkodowania

A co z sytuacjami, w których odszkodowanie jednak podlega opodatkowaniu? Tego typu przypadki zwykle dotyczą sytuacji, gdy otrzymujemy rekompensatę w wyniku prowadzonej działalności gospodarczej albo gdy takie świadczenia pochodzą z różnych umów cywilnych. Warto dokładnie przeanalizować swoje roczne zeznanie PIT i upewnić się, że we wszystkich przypadkach uwzględniono odpowiednie odszkodowania. W przeciwnym razie mogą nam grozić nieprzyjemne konsekwencje podatkowe. Czasami to firmy ubezpieczeniowe mają obowiązek wypełniania formularzy PIT 8C, aby rozliczyć się z urzędami skarbowymi w naszym imieniu, ale na końcu odpowiedzialność za prawidłowe rozliczenie spoczywa na nas, jako podatników.

Inwestując czas w zrozumienie zasad opodatkowania odszkodowań, można z łatwością uniknąć wielu nieporozumień oraz problemów z fiskusem. Zdecydowanie warto być na bieżąco z nowymi przepisami oraz zwracać uwagę na konkretne źródła finansowania. W końcu nie każdy rodzaj odszkodowania musi być traktowany w taki sam sposób. Wiedza na temat różnorodności regulacji w tej dziedzinie pomoże nam lepiej rozumieć nasze obowiązki i skutecznie dbać o własne interesy finansowe. W przypadku jakichkolwiek wątpliwości najlepszym rozwiązaniem będzie konsultacja z doradcą podatkowym, aby uniknąć niespodzianek podczas rocznego rozliczenia.

Co warto wiedzieć o rozliczeniu podatku od odszkodowania?

W poniższym tekście znajdziesz kluczowe informacje dotyczące rozliczenia podatku od odszkodowania. Przedstawiamy istotne zasady, które warto znać, aby uniknąć potencjalnych problemów podatkowych.

- Klasyfikacja odszkodowania jako przychód: W większości przypadków traktujemy odszkodowanie jako przychód podatnika, co wiąże się z obowiązkiem rozliczenia go w deklaracji podatkowej. Należy jednak ustalić, czy konkretne odszkodowanie korzysta ze zwolnienia podatkowego, ponieważ to zależy od jego źródła oraz charakteru, w tym jego majątkowości lub niemajątkowości.

- Zwolnienia z opodatkowania odszkodowań: Warto wiedzieć, że niektóre odszkodowania mogą być całkowicie zwolnione z opodatkowania. Zgodnie z art. 21 ust. 1 pkt 3 i pkt 4 ustawy o PIT, zwolnienie to obejmuje między innymi odszkodowania wynikające z przepisów ustawowych, wyroków sądowych oraz wypłat z ubezpieczeń majątkowych i osobowych. Jednakże należy pamiętać, że zwolnienia te nie obejmują odszkodowań za utracone korzyści oraz świadczeń z ugód pozasądowych, które koniecznie należy rozliczyć jako przychód.

- Odpowiedzialność podatkowa: Z reguły obowiązek zapłaty podatku dochodowego od odszkodowania spoczywa na osobie fizycznej otrzymującej świadczenie. W sytuacji wypłat z tytułu ubezpieczeń, ubezpieczyciel może działać jako płatnik. Mimo to, właściciel odszkodowania także musi uwzględnić je w swoim rocznym zeznaniu podatkowym, o ile podlega opodatkowaniu.

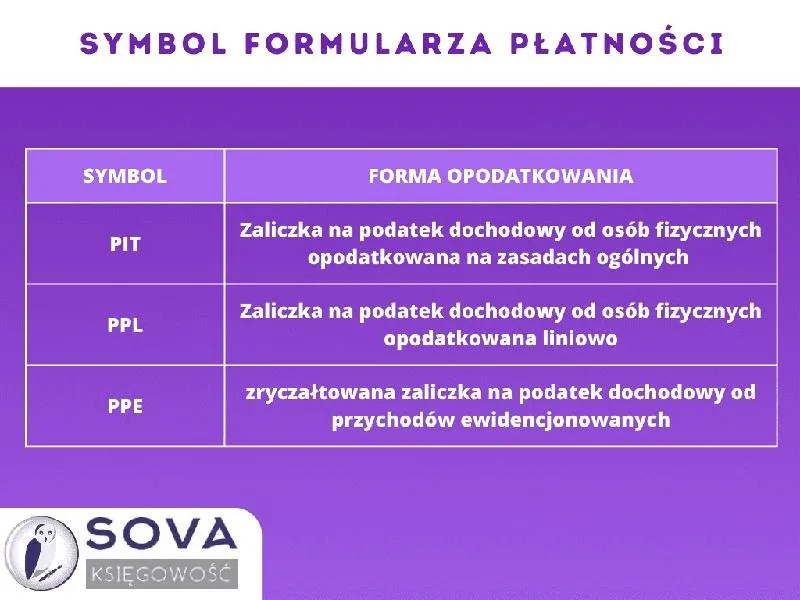

- Jak rozliczyć podatek od odszkodowania? Kiedy odszkodowanie podlega opodatkowaniu, koniecznie uwzględnij je w formularzu PIT, zazwyczaj w PIT-36 lub PIT-37, w sekcji „Inne źródła przychodów”. Pamiętaj, że wysokość podatku ustala się według ogólnej skali podatkowej, która wynosi 12% dla dochodów do 120 000 zł oraz 32% dla kwot przewyższających tę wartość.

- Konsultacja z ekspertem: Ze względu na skomplikowane przepisy dotyczące opodatkowania odszkodowań, warto skonsultować się z doradcą podatkowym lub przedstawicielem urzędów skarbowych. W ten sposób możesz uniknąć błędów w rozliczeniu oraz ewentualnych problemów prawnych związanych z interpretacją przepisów.

Jakie odszkodowania podlegają zwolnieniu z podatku?

Odszkodowania to temat, który wzbudza wiele emocji oraz rodzi różnorodne wątpliwości, szczególnie w kontekście ich opodatkowania. Z tego powodu kluczowe staje się zrozumienie, które odszkodowania korzystają ze zwolnienia z podatku dochodowego, a które są obciążone obowiązkiem podatkowym. Ustawa o PIT definiuje odszkodowania w dużej mierze jako przychód, jednak ustawodawca przewidział różnego rodzaju zwolnienia. Dzięki nim wiele z tych świadczeń nie wpływa na naszą sytuację podatkową. Niewątpliwie, osoby zainteresowane tym tematem mogą być zadowolone, bo wiele świadczeń, zwłaszcza tych dotyczących szkód osobowych, uznawanych za realne straty wpływające na życie poszkodowanego, nie wymaga odprowadzania podatku.

Warto zauważyć, że zwolnienia z opodatkowania dotyczą odszkodowań przyznawanych na podstawie odrębnych ustaw lub wyroków sądowych. Na przykład, otrzymując odszkodowanie z tytułu uszczerbku na zdrowiu spowodowanego wypadkiem, można cieszyć się z faktu, że takie wypłaty są w naszym kraju wolne od podatku dochodowego. Można jednak zauważyć, że zwolnienie to nie dotyczy odszkodowań, które wynikają z działalności gospodarczej. W tym przypadku sytuacja staje się bardziej skomplikowana, ponieważ dochody generowane w ramach takiej działalności zawsze muszą być opodatkowane jako przychody związane z tą działalnością.

Zwolnienia dotyczące konkretnych przypadków

Odszkodowania uzyskiwane z tytułu ubezpieczeń majątkowych i osobowych stanowią kolejny przykład na to, że nie wszystko podlega opodatkowaniu. Gdy otrzymujemy środki z ubezpieczenia, na przykład za zniszczone mienie w wyniku pożaru, możemy odetchnąć z ulgą, gdyż nie będziemy musieli martwić się o dodatkowe zobowiązania wobec urzędów skarbowych. Co więcej, zasądzone przez sąd odszkodowania związane z krzywdami osobistymi, takie jak renta przyznana poszkodowanym, również kwalifikują się do grupy zwolnionych z opodatkowania. Więcej przeczytasz w tym miejscu. Dodatkowo, jeżeli wypłaty te mają swoje źródło w przestępstwach, takich jak wykroczenia komunikacyjne, nie występują sytuacje, w których pobiera się od nich podatek.

Niemniej jednak wciąż pojawiają się różne wyjątki oraz wątpliwości związane przede wszystkim z odszkodowaniami, które uzyskujemy na podstawie umów pozasądowych. Z reguły, gdy są one związane ze sporami cywilnoprawnymi, coraz częściej musimy uwzględniać je w rocznym rozliczeniu podatkowym. Dlatego warto być świadomym, jakie rodzaje odszkodowań są zwolnione od podatku, a które jednak są objęte obowiązkiem podatkowym. Unikniemy w ten sposób nieprzyjemnych konsekwencji w przyszłości.

Poniżej znajdują się przykłady odszkodowań, które mogą być zwolnione od opodatkowania:

- Odszkodowanie za uszczerbek na zdrowiu w wyniku wypadku

- Środki z ubezpieczenia za zniszczone mienie

- Zasądzone przez sąd odszkodowania za krzywdy osobiste

- Wypłaty związane z przestępstwami, np. wykroczeniami komunikacyjnymi

W razie wszelkich wątpliwości, dobrze skonsultować się z doradcą podatkowym, aby mieć pewność, że nasze rozliczenia są prawidłowe. Dzięki zdobytej wiedzy, będziemy mogli spać spokojnie, mając na uwadze, że wszystko jest w porządku!

Sposoby rozliczenia podatku od odszkodowania – krok po kroku

W poniższej liście przedstawiamy najważniejsze zasady dotyczące rozliczenia podatku od odszkodowań, aby ułatwić zrozumienie tematu. Zawieramy kluczowe informacje na temat zwolnień oraz sytuacji, w których konieczne jest uiszczenie podatku, a także instrukcje dotyczące rozliczenia w rocznym zeznaniu podatkowym.

-

Odszkodowania zwolnione z opodatkowania

Wiele rodzajów odszkodowań korzysta ze zwolnienia z podatku dochodowego. Na przykład, odszkodowania przyznawane na podstawie przepisów prawa cywilnego, takie jak renty z tytułu uszczerbku na zdrowiu czy świadczenia za szkody wyrządzone w wyniku czynu niedozwolonego, nie podlegają opodatkowaniu PIT. Zgodnie z artykułem 21 ust. 1 pkt 3 oraz 3b ustawy o PIT, osoby otrzymujące kwoty na zabezpieczenie środków utrzymania w związku z czynami przestępczymi również są zwolnione z podatku, a także wszelkie odszkodowania zasądzone na mocy wyroku sądowego wynikające z odpowiednich przepisów prawa.

-

Odszkodowania podlegające opodatkowaniu

Nie wszystkie odszkodowania cieszą się zwolnieniem. Na przykład, odszkodowania związane z prowadzoną działalnością gospodarczą, a także te, które wynikają z ugód pozasądowych, mogą podlegać opodatkowaniu, ponieważ traktuje się je jako przychód. Szczególnie odszkodowania za utracone korzyści (np. z tytułu nieosiągniętych zysków) oraz odsetki od opóźnionych wypłat wymagają wykazania w zeznaniu, a tym samym odprowadzenia odpowiedniego podatku.

-

Jak rozliczyć podatek od odszkodowania

W przypadku otrzymania odszkodowania, które nie korzysta ze zwolnienia podatkowego, konieczne jest uwzględnienie go w rocznym zeznaniu podatkowym. Odszkodowania należy zgłosić w formularzu PIT-36 lub PIT-37, skupiając się na sekcji dotyczącej "Innych źródeł przychodów". Wysokość podatku ustala się według skali 12% dla dochodów do 120 000 zł oraz 32% dla kwot przekraczających ten próg. Wszystkie stosowne deklaracje muszą być złożone do 30 kwietnia roku następującego po roku podatkowym.

-

Obowiązki płatnika podatku

W sytuacji, gdy firma ubezpieczeniowa wypłaca odszkodowanie, jej obowiązkiem jest wypełnienie formularza PIT-8C oraz odprowadzenie podatku w imieniu poszkodowanego do 20. Jeśli ciekawi cię ten temat to odkryj, kto wprowadził podatek liniowy w Polsce. dnia miesiąca następującego po dokonaniu wypłaty. Z kolei osoba fizyczna, która otrzymała odszkodowanie, także ma obowiązek samodzielnego rozliczenia się z urzędem skarbowym, jeśli przysługuje jej podatek do zapłaty.

Jakie są wyjątki w opodatkowaniu odszkodowań?

Temat odszkodowań interesuje wielu z nas, zwłaszcza gdy doświadczamy strat. Przy tym warto wiedzieć, że nie każde odszkodowanie wiąże się z obowiązkiem zapłaty podatku dochodowego. W polskim prawie funkcjonuje kilka wyjątków, które umożliwiają nam uniknięcie fiskalnych konsekwencji związanych z uzyskanym odszkodowaniem. Dlatego kluczowe jest zrozumienie, w jakich okolicznościach możemy skorzystać z tych zwolnień, a które sytuacje obligują nas do rozliczenia podatku.

Na podstawie ustawy o podatku dochodowym od osób fizycznych, niektóre odszkodowania, na przykład te przyznawane w związku ze szkodami majątkowymi lub osobowymi, są zwolnione z opodatkowania. Odszkodowania wywodzące się z układów zbiorowych pracy czy wyroków sądowych również zazwyczaj nie wymagają opłacania podatku dochodowego. Interesującym aspektem jest także to, że renty przyznane za uszczerbki zdrowotne mogą być wolne od podatku, co stanowi ważną informację dla osób borykających się z konsekwencjami wypadków.

Odszkodowania podlegające opodatkowaniu w działalności gospodarczej

Kiedy jednak rozważamy odszkodowania związane z prowadzeniem działalności gospodarczej, sytuacja komplikuje się znacznie bardziej. W przypadku szkód dotyczących majątku firmowego, takie odszkodowania traktujemy jako przychody z działalności gospodarczej, dlatego podlegają opodatkowaniu. Ciekawym zjawiskiem jest również to, że korzystając z ugód pozasądowych, a także zawierając umowy, które nie wynikają z przepisów prawnych, musimy być gotowi na konieczność rozliczenia podatku od otrzymanej rekompensaty. Jeśli ciekawi cię ten temat to sprawdź, do kiedy musisz rozliczyć się z podatku w Niemczech.

W kontekście rozliczeń podatkowych niezwykle istotne jest, abyśmy jako podatnicy poznali zasady dotyczące odszkodowań oraz związane z nimi zwolnienia. Konsultacja z doradcą podatkowym może okazać się koniecznością, aby uniknąć nieprzyjemnych interakcji z fiskusem. Nawet drobne nieścisłości mogą prowadzić do większych problemów, dlatego wiedza na ten temat przyda się każdemu, kto ma doświadczenia związane z otrzymywaniem rekompensat z różnych tytułów. Właściwe dokumentowanie spraw oraz zachowywanie czujności pozwoli nam w pełni wykorzystać przysługujące prawa podatkowe.

| Rodzaj Odszkodowania | Obowiązek Podatkowy |

|---|---|

| Odszkodowania za szkody majątkowe i osobowe | Zwolenione z opodatkowania |

| Odszkodowania z układów zbiorowych pracy | Zwolenione z opodatkowania |

| Odszkodowania z wyroków sądowych | Zwolenione z opodatkowania |

| Renty za uszczerbki zdrowotne | Zwolenione z opodatkowania |

| Odszkodowania związane z działalnością gospodarczą | Podlegają opodatkowaniu |

| Odszkodowania z ugód pozasądowych | Podlegają opodatkowaniu |

Źródła:

- https://www.podatnik.info/publikacje/podatek-od-odszkodowania-czy-trzeba-go-zaplacic,64488b

- https://www.podatnik.info/publikacje/podatek-od-odszkodowan-kiedy-trzeba-zaplacic-pit-a-kiedy-swiadczenie-jest-zwolnione-z-podatku,656994

- https://lebekiwspolnicy.pl/podatek-od-odszkodowania-powypadkowego/

- https://poradnikprzedsiebiorcy.pl/-zwolnienia-odszkodowan-z-podatku-jakie-obowiazuja-zasady