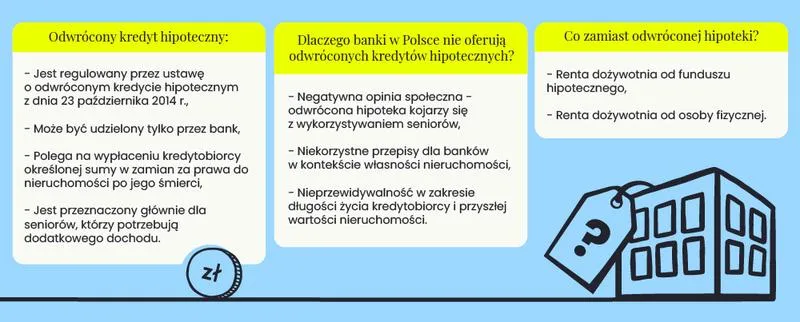

Odwrócona hipoteka to rodzaj kredytu hipotecznego, który w pewnym sensie przypomina główną rolę w szekspirowskiej tragedii; bowiem nie zawsze jest tym, na co wygląda. Dla seniorów zmagających się z niską emeryturą, ten kredyt może stanowić sposób na pozyskanie dodatkowych środków. W zamian za to musi paść zgoda na przekazanie nieruchomości bankowi w momencie ich śmierci. Zamiast spłacać zaciągnięty kredyt, bank zobowiązuje się do regularnego wypłacania pieniędzy kredytobiorcy w formie renty aż do jego demise. Krótko mówiąc, to swoista zamiana – życie w komfortowym miejscu w zamian za finanse, które umożliwią korzystanie z życia na emeryturze. To praktyczne rozwiązanie, które po pierwsze, wymaga nieco odwagi i po drugie, dobrego przemyślenia sprawy.

Odwrócona hipoteka – dla kogo?

Skierowanie oferty odwróconej hipoteki głównie do seniorów, a więc osób powyżej 60. roku życia, to kluczowy element. W niektórych okolicznościach z tej formy kredytu mogą skorzystać również młodsze osoby, jednakże ustawa wskazuje, że im starsze osoby, tym szersze możliwości. Wiek bowiem idzie w parze z większymi opcjami finansowymi. W praktyce oznacza to, że seniorzy pragnący zapewnić sobie dodatkowe fundusze, jednocześnie nie rezygnując z ukochanego mieszkania, mogą spotkać się z ofertami banków. Trzeba przyznać, że takie oferty wciąż nie pojawiają się zbyt często na naszej krajowej scenie finansowej.

Jak to działa?

Jak więc działa odwrócona hipoteka? Proces nie sprawia dużych trudności. Po pierwsze, bank dokonuje wyceny nieruchomości, co umożliwia ustalenie, ile gotówki może wypłacić kredytobiorcy. Wartość ta wynosi zazwyczaj od 30 do 60% wartości rynkowej. Następnie, zamiast codziennych rachunków i opłat do spłaty, senior ma możliwość oczekiwania na comiesięczne wypłaty przez ustalony w umowie okres. Jeśli jednak po śmierci kredytobiorcy zdarzy się, że pojawią się spadkobiercy, oni mają prawo spłacić kredyt i odzyskać nieruchomość, co w innych podobnych umowach raczej nie należy do normy. Brzmi skomplikowanie? Owszem. Jednak z pewnością jest to mniej skomplikowane niż walka z nieosiągalnymi emeryturami!

Odwrócona hipoteka to opcja, która może diametralnie odmienić finanse wielu seniorów; równocześnie niesie ze sobą pewne ryzyko. Dlatego warto zasięgnąć porady prawnika lub doradcy finansowego przed podjęciem decyzji. W końcu mowa tutaj nie tylko o domu, ale także o bezpieczeństwie finansowym na długie lata. Dlatego zanim skoczymy na głęboką wodę, zastanówmy się, czy jesteśmy gotowi na ryzyko i jaki bilet do przyszłości naprawdę wybieramy!

Korzyści finansowe płynące z odwróconej hipoteki: Jakie wsparcie możesz uzyskać?

Odwrócona hipoteka to temat, który dla wielu może wydawać się obcy. Jednak dla wielu seniorów stanowi rozwiązanie, które może zapewnić nieco finansowego oddechu. Choć w Polsce to nadal stosunkowo mało popularna opcja, zasady dotyczące jej działania są proste: oddajesz bankowi prawo do swojej nieruchomości, a w zamian otrzymujesz wpływy na konto. Możesz je przeznaczyć na przykład na sfinansowanie wizyt u lekarza, a także na zasilenie funduszu na wymarzone wakacje w egzotycznych krajach. Brzmi kusząco, prawda?

Jednak zanim spakujesz walizki i zaczniesz wydawać pieniądze, warto przyjrzeć się, jakie konkretne korzyści oferuje odwrócona hipoteka przyszłym kredytobiorcom. Przede wszystkim, nie musisz martwić się o utratę dachu nad głową, ponieważ przez cały okres trwania umowy możesz cieszyć się swoim lokum. Co więcej, kwota, jaką otrzymasz, będzie opierać się na rynkowej wartości nieruchomości. Oznacza to, że im wyżej wycenione mieszkanie, tym więcej pieniędzy dostaniesz. Czyż to nie piękne, że im więcej posiadasz, tym więcej możesz uzyskać?

Zalety i pułapki odwróconej hipoteki

Oczywiście, jak w każdej sytuacji, nie wszystko złoto, co się błyszczy. Zanim podejmiesz decyzję o odwróconej hipotece, warto być świadomym pewnych pułapek. Na przykład banki, przyjmując operat szacunkowy, biorą pod uwagę nie tylko wartość nieruchomości, ale także wiek oraz stan zdrowia kredytobiorcy. Możesz odkryć, że mimo iż Twoje mieszkanie warte jest majątek, bank zaproponuje Ci kwotę, która może przyprawić o zawrót głowy. Co więcej, spadkobiercy mogą odzyskać nieruchomość, lecz będą zmuszeni spłacić zobowiązanie. W tej sytuacji pojawia się pytanie: czy jest to rzeczywiście opłacalne? Przeanalizujmy ten temat!

Na koniec, jeżeli myślisz o odwróconej hipotece jako o sposobie na polepszenie życia na emeryturze, zdecydowanie warto skontaktować się z ekspertem finansowym. Pamiętaj, że podjęcie tej decyzji wymaga dokładnej analizy oraz znajomości zasad, co pozwoli uniknąć wielu nieprzyjemnych niespodzianek. A kto wie, może dzięki odwróconej hipoteki spełnisz swoje marzenia o podróżach, a Twoje życie nabierze nowych barw oraz nutek radości!

Poniżej przedstawiamy kilka głównych zalet oraz potencjalnych zagrożeń związanych z odwróconą hipoteką:

- Gwarancja mieszkania przez cały okres umowy.

- Kwota wsparcia uzależniona od wartości nieruchomości.

- Możliwość finansowania wydatków na zdrowie i rekreację.

- Obowiązek zwrotu kwoty kredytu przez spadkobierców.

- Potrzeba dokładnej analizy umowy przed podjęciem decyzji.

| Kategoria | Korzyści/Pułapki |

|---|---|

| Korzyści |

|

| Pułapki |

|

Czy wiesz, że w Stanach Zjednoczonych odwrócone hipoteki są znane od lat 80. XX wieku i stały się popularnym narzędziem finansowym dla seniorów, dzięki którym wiele osób mogło poprawić jakość swojego życia na emeryturze?

Najważniejsze kwestie prawne związane z odwróconą hipoteką: Na co zwrócić uwagę?

Odwrócona hipoteka stanowi temat generujący wiele emocji, szczególnie wśród seniorów. To sprytny sposób na pozyskanie dodatkowych funduszy bez konieczności sprzedaży własnego domu. Jak to zatem działa? W skrócie, właściciel nieruchomości przekazuje ją bankowi, a w zamian otrzymuje regularne wypłaty – można je przyrównać do finansowego zasilania, które ma na celu poprawienie budżetu bez utraty dachu nad głową. Niemniej jednak, zanim zanurzysz się w wir emocji i podpiszesz umowę, lepiej zapoznać się z kluczowymi kwestiami prawnymi, które warto mieć na uwadze.

Przede wszystkim, umowa dotycząca odwróconej hipoteki musi jasno określać wartość nieruchomości, przedstawioną w operacie szacunkowym. Rozczarowanie na końcu, gdy okaże się, że bank wypłaca jedynie ułamek wartości twojego ukochanego lokum, to coś, czego lepiej unikać. Dodatkowo umowa powinna zawierać obowiązki kredytobiorcy – na przykład, konieczność dbania o stan techniczny nieruchomości. Jeśli ktoś ma nadzieję, że z domem można nieco poluzować, to grubo się myli! W przypadku braku odpowiednich działań ze strony właściciela, bank może zyskać prawo do przejęcia nieruchomości.

O co zapytać bank przed podpisaniem umowy?

Pamiętaj również, aby sprawdzić, co się stanie z twoimi bliskimi po twojej śmierci. Spadkobiercy mogą starać się o odzyskanie nieruchomości, ale tylko wtedy, gdy spłacą dług – czyli to, co bank wypłacił, wraz z odsetkami. Standardowy czas na podjęcie decyzji wynosi dwanaście miesięcy. Wygląda zatem na to, że twoja rodzina będzie musiała działać szybko, jeśli zdecydujesz się na tę finansową rewolucję! Dlatego przed podpisaniem umowy warto skonsultować się z prawnikiem lub przynajmniej skontaktować się z kimś, kto zna te wszystkie prawnicze zawirowania.

Na zakończenie, odwrócona hipoteka to interesująca opcja, ale jak każdy kontrakt, niesie ze sobą zarówno korzyści, jak i potencjalne problemy. Warto dokładnie przemyśleć swoją decyzję, zapoznać się z warunkami umowy i unikać podpisywania jej pod wpływem emocji. Pamiętaj, że choć wizja dodatkowych pieniędzy może być kusząca, najważniejsze pozostaje utrzymanie komfortu w swoim lokum do ostatnich dni. Najpierw dobrze zrozum wszystkie aspekty, a następnie podejdź do podpisania umowy z uśmiechem i pełną świadomością konsekwencji!

Alternatywy dla odwróconej hipoteki: Kiedy warto rozważyć inne opcje finansowe?

Odwrócona hipoteka budzi wiele emocji i wątpliwości. Choć ten sposób pozyskania dodatkowych środków dla seniorów może być atrakcyjny, nie wszyscy są do niego przekonani. Obawa przed utratą własności nieruchomości często przypomina niechcianą paczkę na urodziny – nikt nie chce jej zobaczyć, nawet jeśli zawartość wygląda interesująco. Nic więc dziwnego, że wielu seniorów, zamiast zgłębiać tajniki odwróconej hipoteki, poszukuje alternatywnych rozwiązań finansowych, które wiążą się z mniejszym ryzykiem. Jakie zatem możliwości mają przed sobą?

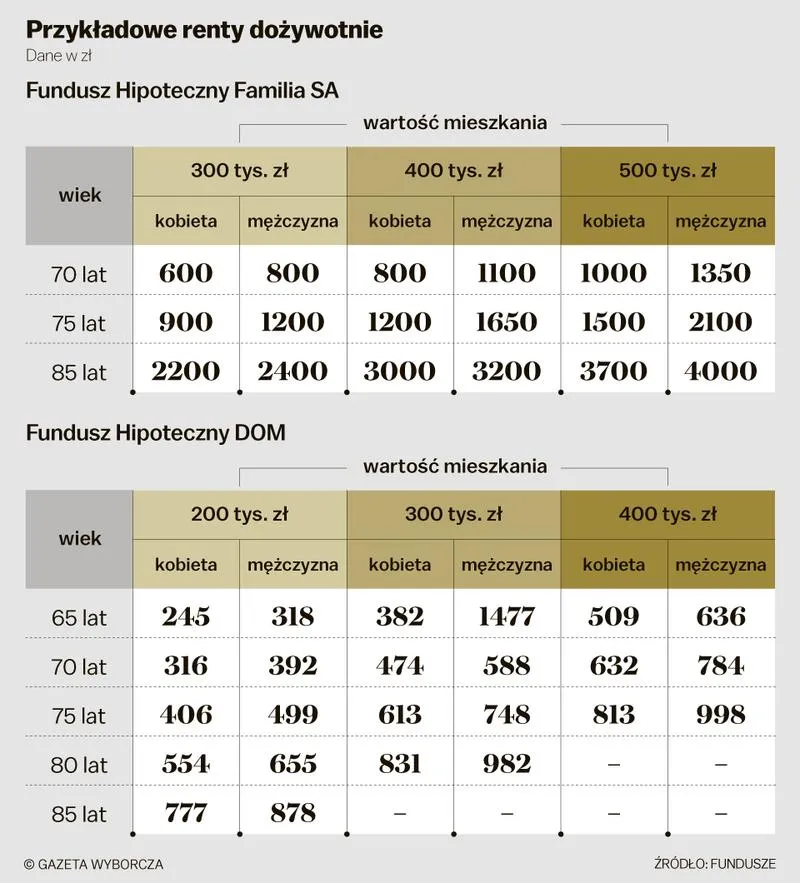

Renta dożywotnia stanowi jedną z popularniejszych opcji dla osób pragnących zabezpieczyć swoją przyszłość. W ramach tej umowy seniorzy mogą otrzymywać stałą miesięczną wypłatę w zamian za przeniesienie praw do własności nieruchomości do funduszu hipotecznego. Nie ma potrzeby obawiać się o miłość do zabytkowego domku, ponieważ można w nim mieszkać do końca swoich dni. Ta oferta skierowana jest do tych, którzy pragną uzyskać finansowe wsparcie bez stresu o ewentualną utratę dachu nad głową. Jeśli więc myślisz o sprzedaży swojego chłodnego lokum, warto sprawdzić, czy akurat trafisz na korzystną ofertę. A nawet jeśli nie, to przynajmniej zyskasz szansę na poznanie nowych ludzi.

Na co zwrócić uwagę przy wyborze alternatywy dla odwróconej hipoteki?

Podczas wyboru odpowiedniego rozwiązania kluczowe stanie się dokładne przeanalizowanie swoich potrzeb oraz długofalowych planów. Renta dożywotnia nie tylko zapewnia stabilność finansową, ale także eliminuje strach przed utratą domu. Czasami bardziej opłacalnym rozwiązaniem może okazać się pożyczka pod zastaw, dzięki której można uzyskać środki bez zmiany właściciela. Warto zatem chwycić za telefon i skonsultować się z ekspertami, którzy doradzą, co najlepiej sprawdzi się w twojej sytuacji. Niekiedy także warto posłuchać sąsiadów – może odkryjesz, że Twój stary kocur zna więcej sposobów na zarobek, niż mogłoby się wydawać.

Podsumowując, przed podjęciem decyzji o odwróconej hipotece warto przyjrzeć się wszystkim dostępnym opcjom. Alternatywy, takie jak renta dożywotnia czy pożyczki, mogą lepiej pasować tym, którzy wolą zachować kontrolę nad swoją nieruchomością do końca życia. Może właśnie w trakcie tych poszukiwań, gdy spędzisz kreatywne chwile na znajdowaniu najlepszych ofert, nawiążesz przyjaźnie z lokalnymi agentami nieruchomości? Przy odrobinie szczęścia, ta podróż nie tylko przyniesie korzyści, ale okaże się wyjątkowo przyjemnym doświadczeniem! Nawet najbardziej skomplikowane tematy mogą w końcu zamienić się w ujmującą przygodę.

Przy wyborze alternatywy dla odwróconej hipoteki warto zwrócić uwagę na następujące aspekty:

- Stabilność finansowa oferowana przez daną opcję.

- Możliwość dalszego zamieszkiwania w nieruchomości.

- Warunki umowy oraz ewentualne dodatkowe koszty.

- Opinie innych osób korzystających z tego rozwiązania.

Źródła:

- https://www.lendi.pl/blog/odwrocony-kredyt-hipoteczny/

- https://businessinsider.com.pl/nieruchomosci/odwrocona-hipoteka-opinie-sa-rozne-jak-jest-naprawde/2y6bytp

- https://pap-mediaroom.pl/biznes-i-finanse/hipoteka-odwrocona-co-jest-i-ile-wynosi-0

- https://adwokatjaniga.pl/porady-prawne/odwrocona-hipoteka-co-to-jest-i-kto-moze-z-niej-skorzystac/

- https://www.money.pl/emerytury/odwrócona-hipoteka-o-ile-seniorzy-moga-na-dzieki-niej-podwyzszyc-sobie-emeryture-6351863080613505a.html

- https://punkta.pl/akademia/raporty-i-analizy/odwrocona-hipoteka/

- https://www.familiasa.pl/odwrocona-hipoteka

- https://murapol.pl/poradniki/w-jaki-sposob-dziala-odwrocona-hipoteka-wady-i-zalety-takiego-rozwiazania

Pytania i odpowiedzi

Co to jest odwrócona hipoteka i dla kogo jest przeznaczona?

Odwrócona hipoteka to rodzaj kredytu hipotecznego, skierowany głównie do seniorów powyżej 60. roku życia. Umożliwia im uzyskanie dodatkowych funduszy, zachowując jednocześnie prawo do zamieszkiwania w swojej nieruchomości aż do jej śmierci.

Jak działa proces uzyskania odwróconej hipoteki?

Proces odwróconej hipoteki zaczyna się od wyceny nieruchomości przez bank, co pozwala określić, jaką kwotę bank może wypłacić kredytobiorcy. Następnie senior otrzymuje regularne wypłaty, a po jego śmierci spadkobiercy mają prawo spłacić kredyt i odzyskać nieruchomość.

Jakie są korzyści z odwróconej hipoteki dla seniorów?

Seniorzy, korzystając z odwróconej hipoteki, mogą uzyskać dodatkowe środki finansowe, pozostając w swoim mieszkaniu. Co więcej, wysokość wsparcia zależy od rynkowej wartości nieruchomości, co oznacza, że im wyższa wartość, tym więcej środków można uzyskać.

Jakie pułapki mogą wystąpić w przypadku odwróconej hipoteki?

Jednym z głównych zagrożeń jest obowiązek spłaty kredytu przez spadkobierców, którzy mogą stracić nieruchomość, jeśli nie spłacą zobowiązania. Dodatkowo banki mogą proponować kwoty, które są znacznie niższe od rynkowej wartości nieruchomości, co może być rozczarowujące dla kredytobiorcy.

Co warto rozważyć przed podpisaniem umowy o odwróconą hipotekę?

Przed podpisaniem umowy zaleca się konsultację z prawnikiem lub doradcą finansowym, aby uniknąć nieprzyjemnych niespodzianek. Ważne jest również dokładne zapoznanie się z warunkami umowy oraz możliwościami spadkobierców po śmierci kredytobiorcy.