Obliczanie składki zdrowotnej w 2026 roku dla przedsiębiorców stanowi wyzwanie, jednak postaram się przedstawić to w sposób zrozumiały. Przede wszystkim, wysokość składki zdrowotnej uzależniona jest od formy opodatkowania wybranej przez przedsiębiorcę. Niezależnie od tego, czy będzie to skala podatkowa, podatek liniowy, czy ryczałt – każda z tych form rządzi się swoimi zasadami. W przypadku podatku dochodowego na zasadach ogólnych składka zdrowotna wynosi 9% od wypracowanego dochodu. Natomiast przy podatku liniowym stawka ta ustala się na 4,9% dochodu. Co więcej, przedsiębiorcy muszą pamiętać o obowiązku płacenia minimalnej składki zdrowotnej.

- Wysokość składki zdrowotnej zależy od formy opodatkowania: 9% dla skali podatkowej i 4,9% dla podatku liniowego.

- Minimalna składka zdrowotna w 2026 roku wynosi 314,96 zł miesięcznie, niezależnie od osiąganych dochodów.

- Dla ryczałtowców, składka zdrowotna uzależniona jest od wysokości przychodów i obowiązują trzy progi: do 60.000 zł, między 60.000 a 300.000 zł oraz powyżej 300.000 zł.

- Termin płatności składek zdrowotnych to 20. dzień miesiąca następującego po tym, za który składka jest należna.

- Przedsiębiorcy mają obowiązek składania rocznego rozliczenia składki zdrowotnej do 20 maja.

- W przypadku podatku liniowego składka zdrowotna może być uwzględniana w kosztach uzyskania przychodu, z ograniczeniem do 12 900 zł rocznie.

- Znalezienie się w odpowiedniej sytuacji finansowej może wymagać modyfikacji metody obliczania składki zdrowotnej, zwłaszcza w przypadku ryczałtu.

Minimalna składka zdrowotna, ustalona na poziomie 314,96 zł miesięcznie, obliczana jest jako 9% od podstawy wynoszącej 75% minimalnego wynagrodzenia, które w 2026 roku wyniesie 4.666 zł. Co istotne, przedsiębiorcy muszą uregulować tę minimalną kwotę nawet w sytuacji, gdy nie osiągają dochodów, co stanowi istotne obciążenie, zwłaszcza w trudniejszych okresach. Osoby prowadzące działalność na ryczałcie muszą również uwzględnić wysokość składki zdrowotnej w zależności od przychodu, a przedsiębiorcy mają możliwość wyboru metody obliczeń opartych na bieżącym przychodzie lub na przychodach z roku ubiegłego.

Podstawa wymiaru składek dla różnych form opodatkowania

Dla ryczałtowców struktura składki zdrowotnej jest prostsza, ponieważ obowiązują jedynie trzy progi przychodowe. Warto wiedzieć, że osoby, które uzyskają do 60.000 zł przychodu, zapłacą składkę w wysokości 498,35 zł miesięcznie. Z kolei po przekroczeniu kwoty 300.000 zł składka wzrośnie do 1.495,04 zł. Takie regulacje zmuszają przedsiębiorców do bieżącego monitorowania swoich przychodów, aby nie przegapić momentu zwiększenia składki.

Każdy przedsiębiorca zobowiązany jest również do terminowego regulowania składek zdrowotnych do 20. dnia miesiąca następującego po miesiącu, za który składka jest należna. Oznacza to, że przedsiębiorcy muszą pilnować dat i odpowiednio przygotowywać się do rozliczeń, aby uniknąć kar i odsetek związanych z opóźnieniami w płatności. Choć obliczanie składki zdrowotnej nie jest prostym zadaniem, świadome podejście do kwestii finansowych umożliwi lepsze odnalezienie się w skomplikowanym systemie.

Jak obliczyć składkę zdrowotną przy podatku liniowym? Krok po kroku

W poniższym opisie znajdziesz szczegółowe kroki, które pozwolą Ci poprawnie obliczyć składkę zdrowotną przy opodatkowaniu podatkiem liniowym. W szczególności omówimy zasady ustalania dochodu oraz wysokość składki. Prezentowane informacje pomogą Ci zrozumieć procesy i uniknąć błędów, które mogą negatywnie wpłynąć na Twoje rozliczenia.

- Określenie podstawy wymiaru składki zdrowotnej:

Na początku musisz ustalić podstawę wymiaru składki zdrowotnej. Dla podatku liniowego podstawą jest dochód z działalności, który obliczasz jako różnicę pomiędzy osiągniętymi przychodami a poniesionymi kosztami uzyskania tych przychodów. Ponadto pamiętaj, że dochód powinien być pomniejszony o składki na ubezpieczenia społeczne, jeżeli nie zostały ujęte w kosztach uzyskania przychodu.

- Obliczenie miesięcznego dochodu:

Teraz przejdź do obliczenia miesięcznego dochodu, który odnosi się do dochodu uzyskanego w miesiącu poprzedzającym ten, za który chcesz obliczyć składkę. Na przykład, przy ustalaniu składki za luty, weź pod uwagę dochód ze stycznia. Pamiętaj, aby uwzględnić wszelkie składki na ubezpieczenia społeczne, jeżeli nie zostały wliczone w koszty. W przypadku strat pamiętaj, że składka nie może być mniejsza od minimalnej kwoty.

- Ustalenie stawki składki zdrowotnej:

Stawka składki zdrowotnej przy podatku liniowym wynosi 4,9%. Kiedy już masz określoną podstawę, możesz przejść do obliczenia wysokości składki zdrowotnej.

- Obliczenie wysokości składki zdrowotnej:

Oblicz wysokość składki zdrowotnej, mnożąc ustaloną podstawę dochodu przez 4,9%. Na przykład, jeżeli Twój dochód wynosi 10 000 zł, składka zdrowotna wyniesie 490 zł (10 000 zł x 4,9%). Jeżeli wynik jest niższy od określonej minimalnej kwoty, którą w 2026 roku stanowi 9% z 75% minimalnego wynagrodzenia, musisz uiścić tę minimalną kwotę.

- Dokonanie płatności:

Kiedy obliczysz wysokość składki zdrowotnej, złóż ją do ZUS w terminie do 20. dnia miesiąca następującego po miesiącu, za który składka jest naliczana. Pamiętaj także, aby do końca maja złożyć roczne rozliczenie składki zdrowotnej, w którym wykazujesz wszystkie płatności oraz wysokość dochodu.

Planowanie składek zdrowotnych to klucz do sukcesu finansowego przedsiębiorcy. Warto być na bieżąco z regulacjami, aby uniknąć nieprzyjemnych niespodzianek.

| Forma opodatkowania | Wysokość składki zdrowotnej | Minimalna składka zdrowotna |

|---|---|---|

| Skala podatkowa | 9% od dochodu | 314,96 zł miesięcznie |

| Podatek liniowy | 4,9% od dochodu | 314,96 zł miesięcznie |

| Ryczałt do 60.000 zł przychodu | 498,35 zł miesięcznie | 498,35 zł miesięcznie |

| Ryczałt powyżej 300.000 zł przychodu | 1.495,04 zł miesięcznie | 1.495,04 zł miesięcznie |

Kluczowe różnice w obliczaniu składki zdrowotnej - podatek liniowy vs. skala podatkowa

Obliczanie składki zdrowotnej to jeden z wielu obowiązków, z którymi przedsiębiorcy muszą się zmagać. Warto pamiętać, że wysokość składki zależy od formy opodatkowania, przez co może się ona znacząco różnić. Osoby wybierające podatek liniowy płacą składkę zdrowotną wynoszącą 4,9% dochodu, natomiast ci, którzy decydują się na skalę podatkową, muszą uiścić 9%. Choć na pierwszy rzut oka różnica ta wydaje się niewielka, przy wyższych dochodach ma ona spore znaczenie dla finansów firmy. Obie metody mają swoje zalety i wady, które warto szczegółowo przeanalizować.

Zdecydowanie warto zwrócić uwagę na obowiązek minimalnej wysokości składki, który dotyczy obu form opodatkowania. W przypadku skali podatkowej minimalna składka wynosi 75% minimalnego wynagrodzenia, co w praktyce oznacza, że przedsiębiorcy zobowiązani są do płacenia składki nawet w czasie strat. Z drugiej strony, w sytuacji podatku liniowego przedsiębiorcy mogą pomniejszyć dochód o zapłaconą składkę zdrowotną do określonego limitu, co często pozwala lepiej zarządzać budżetem.

Różnice w naliczaniu składki zdrowotnej

Obliczając składkę zdrowotną, przedsiębiorcy korzystający z skali podatkowej muszą uwzględniać dochód z działalności osiągnięty w miesiącu poprzedzającym, co sprawia, że ich sytuacja finansowa staje się częściej bardziej przejrzysta. Z kolei osoby rozliczające się podatkiem liniowym muszą stawiać czoła bardziej złożonym zasadom, zwłaszcza podczas odliczania składki od dochodu, co może prowadzić do pewnego zamieszania. Jeśli chcesz poczytać więcej, sprawdź, jaki podatek zapłacisz od dochodu 10 000 zł. Dodatkowo, na ryczałcie składka zdrowotna ustalana jest w oparciu o określone progi przychodowe, co także wpływa na jej wysokość oraz sposób obliczania.

Podsumowując, różne formy opodatkowania różnią się specyficznymi zasadami obliczania składki zdrowotnej. Skoro zahaczamy o ten temat to sprawdź, jak skutecznie obniżyć koszty zdrowotne. Ostateczny wybór należy do przedsiębiorcy, jednak warto zdawać sobie sprawę, że te decyzje mają bezpośredni wpływ na finansową przyszłość firmy. Dobre zrozumienie zasad oraz dokładne analizowanie możliwości może pomóc uniknąć nieprzyjemnych niespodzianek na koncie firmy. Z tego powodu warto na bieżąco śledzić wszelkie zmiany oraz korzystać z pomocy specjalistów w tej dziedzinie.

Ciekawostką jest to, że w przypadku podatku liniowego przedsiębiorcy mogą obliczać wysokość składki zdrowotnej na podstawie prognozowanego dochodu, co może być korzystne w planowaniu finansowym, podczas gdy w skali podatkowej są zobowiązani do uwzględnienia dochodu z ostatniego miesiąca, co wprowadza większą dynamikę w ich zobowiązaniach.

Minimalna składka zdrowotna - co warto wiedzieć?

W poniższej liście prezentujemy najważniejsze informacje związane z minimalną składką zdrowotną, które mogą okazać się przydatne dla przedsiębiorców w nadchodzącym 2026 roku. Wskazujemy kluczowe zasady obliczania tej składki, które uzależnione są od formy opodatkowania oraz jej specyfikacji.

- Minimalna składka zdrowotna: W 2026 roku minimalna składka zdrowotna wynosi 314,96 zł, oblicza się ją jako 9% od podstawy, która stanowi 75% kwoty minimalnego wynagrodzenia wynoszącego 4 666 zł. Należy podkreślić, że nawet w sytuacji braku dochodów przedsiębiorca wciąż musi opłacać tę składkę.

- Obliczanie składki zdrowotnej w zależności od formy opodatkowania:

- Skala podatkowa: W przypadku skali podatkowej, składka zdrowotna wynosi 9% od dochodu osiągniętego w miesiącu poprzedzającym miesiąc, za który dokonuje się płatności. Warto dodać, że przedsiębiorcy na skali nie mają możliwości odliczania składki zdrowotnej od podatku dochodowego.

- Podatek liniowy: Natomiast w kontekście podatku liniowego wysokość składki zdrowotnej wynosi 4,9% dochodu, przy czym składka ta może być uwzględniona w kosztach uzyskania przychodu, ale z ograniczeniem do 12 900 zł na rok w 2026 roku.

- Ryczałt: W sytuacji przedsiębiorców korzystających z ryczałtu, wysokość składki zdrowotnej uzależniona jest od przychodów, przy czym istnieją trzy progi przychodów, co istotnie wpływa na wysokość wynikowej składki (od 461,66 zł do 1 384,97 zł).

- Terminy płatności: Przedsiębiorcy zobowiązani są do opłacania składki zdrowotnej do 20. dnia miesiąca następującego po miesiącu, za który składka jest wymagana. Dodatkowo, do 20 maja muszą składać roczne rozliczenie składki zdrowotnej.

- Obowiązek sporządzania remanentów: W przypadku przedsiębiorców prowadzących KPiR, dochód stanowiący podstawę składki zdrowotnej może podlegać korekcie na podstawie różnicy remanentowej, co w praktyce wpływa na ostateczną wysokość obliczanej składki.

Zasady obliczania składki zdrowotnej na ryczałcie - praktyczny przewodnik

Obliczanie składki zdrowotnej na ryczałcie często wywołuje zamieszanie wśród przedsiębiorców, dlatego warto bliżej się temu tematowi przyjrzeć. Zasadniczo wysokość składki zdrowotnej zależy od wybranego progu przychodów, co sprawia, że prowadzenie działalności na ryczałcie wiąże się z koniecznością ciągłego monitorowania naszych finansów. Na przykład, w przypadku ryczałtu składka zdrowotna wynosi 9% określonej podstawy, która zmienia się w zależności od całkowitych przychodów przedsiębiorcy. Różne stawki obowiązują dla poszczególnych progów, a do ich obliczenia wykorzystujemy przeciętne wynagrodzenie z ostatniego kwartału roku poprzedniego; dlatego warto być na bieżąco z obowiązującymi średnimi.

Zdawanie sobie sprawy z dwóch głównych podejść do obliczania składki zdrowotnej na ryczałcie ma duże znaczenie. Po pierwsze, możemy naliczać składkę na podstawie przychodów osiągniętych w bieżącym roku, co zobowiązuje nas do dokładnego śledzenia finansów. W sytuacji, gdy przychody przekroczą ustalony próg, składka wzrasta do wyższej kwoty. Drugim podejściem, które warto rozważyć, jest ustalanie składki na podstawie przychodów z poprzedniego roku; takie rozwiązanie może być korzystne, zwłaszcza gdy nasza działalność w nowym roku nie generuje tak wysokich przychodów jak w roku wcześniejszym.

Obliczenia składki zdrowotnej na ryczałcie

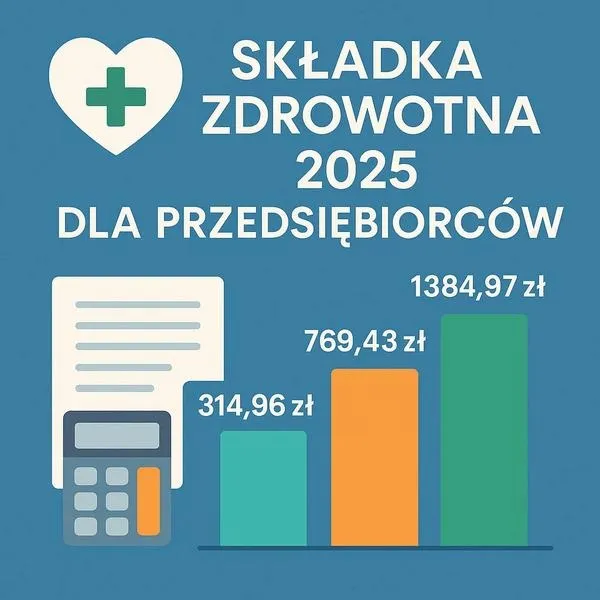

Dla roku 2026 obowiązują trzy progi przychodów, które kształtują wysokość składki zdrowotnej. Gdy nasze przychody wynoszą mniej niż 60.000 zł, składka utrzymuje się na poziomie około 460 zł miesięcznie. W przypadku przychodów między 60.000 a 300.000 zł składka wzrasta do około 770 zł. Natomiast dla przychodów przekraczających 300.000 zł wysokość składki sięga około 1.385 zł. Niezależnie od progresji obowiązującej w danym roku, powinniśmy pamiętać, że nasza składka zdrowotna wylicza się na podstawie przychodów pomniejszonych o zapłacone wcześniej składki na ubezpieczenie społeczne.

Podczas obliczania składki zdrowotnej na ryczałcie nie możemy zapominać o konieczności składania rocznego rozliczenia. Po zakończeniu roku musimy określić, ile faktycznie składek uregulowaliśmy, a w razie potrzeby dokonać odpowiednich dopłat. To istotny krok, który pozwala upewnić się o poprawności naszych obliczeń oraz ich właściwej wysokości. Efektywne zarządzanie tymi kwestiami pozwoli nam uniknąć nieprzyjemnych niespodzianek, a także zadbać o nasze zdrowie oraz ewentualne świadczenia, które z tego tytułu wynikają.

Ciekawostka: Warto pamiętać, że przedsiębiorcy na ryczałcie mają możliwość zmiany metody obliczania składki zdrowotnej na początku każdego roku podatkowego, co daje im większą elastyczność w dostosowywaniu płatności do aktualnej sytuacji finansowej.