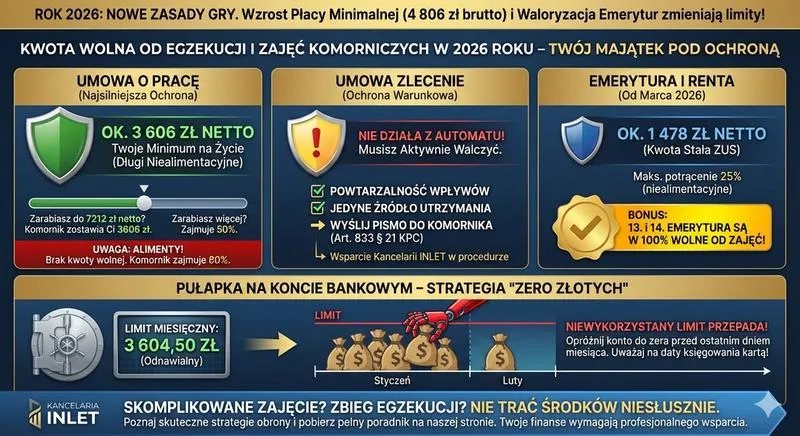

W 2026 roku czekają nas istotne zmiany związane z egzekucją komorniczą, które z pewnością wpłyną na sytuację finansową wielu Polaków. W najbliższym roku minimalne wynagrodzenie wzrośnie do 4806 zł brutto, co przełoży się na mniej więcej 3606 zł netto. To oznacza, że osoby zarabiające minimalną pensję nie będą miały żadnej kwoty wolnej od potrąceń komorniczych – komornik nie zdoła zająć nawet grosza ich wynagrodzenia w przypadku długów niealimentacyjnych. Jeżeli masz chwilę, Dowiedz się, jak długo komornik może blokować konto. Zasady dotyczące długów alimentacyjnych są jednak inne, ponieważ w takim przypadku komornik ma prawo zająć aż 60% wynagrodzenia, co przy minimalnej krajowej skutkuje znacznymi kwotami odjętymi od pensji.

Ponadto warto zauważyć, że wprowadzone regulacje obejmują nie tylko osoby zatrudnione na etacie, ale również tych, którzy pracują w oparciu o umowy cywilnoprawne. Osoby zatrudnione na zlecenie lub na umowę o dzieło mają znacznie mniejszą ochronę przed komornikiem, ponieważ w większości przypadków mogą stracić całe swoje wynagrodzenie. Skoro zgłębiasz tę tematykę, odkryj prawdziwe zarobki prezydenta RP. Chociaż w sytuacji, gdy udowodnią, że ich umowa stanowi jedyne źródło dochodu, będą mogły ubiegać się o ograniczoną ochronę, zgodną z przepisami, które dotyczą pracowników etatowych.

Nowe limity potrąceń komorniczych w 2026 roku

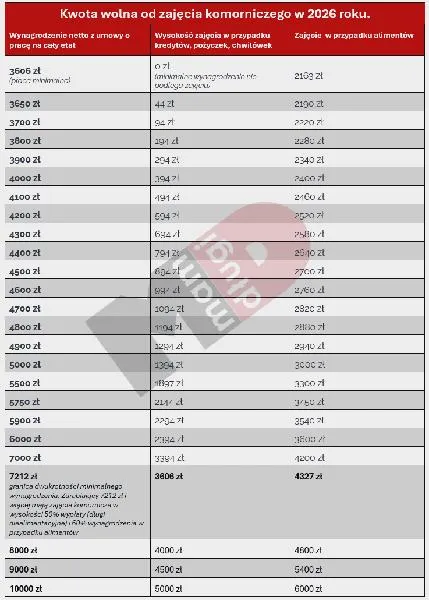

W praktyce nowe regulacje oznaczają, że osoby zarabiające więcej niż minimalna krajowa napotkają zróżnicowane kwoty zajęcia. W przypadku wynagrodzeń powyżej 3606 zł netto, komornik będzie mógł zająć do 50% nadwyżki, podczas gdy w przypadku długów alimentacyjnych ta wartość wzrośnie do 60%. Minimalna kwota wolna od zajęcia z konta bankowego wynosi również 3604,50 zł, co stanowi 75% minimalnego wynagrodzenia. W związku z tym, dłużnik ma prawo zachować przynajmniej tę sumę na swoim koncie w danym miesiącu, pod warunkiem że nie pochodzą one z tytułu alimentów.

W obliczu tych zmian kluczowe staje się świadome zarządzanie finansami. Zrozumienie zasad działania potrąceń komorniczych oraz systemu ochrony określonych kwot przed egzekucją umożliwia lepsze planowanie budżetu domowego. Warto zaznaczyć, że wiele świadczeń socjalnych, takich jak 800+, zasiłki rodzinne czy dodatki osłonowe, pozostaje całkowicie bezpiecznych przed komornikiem, co może okazać się istotną pomocą w trudnych finansowo czasach. Pamiętajmy, aby w razie wątpliwości skonsultować się z doradcami prawnymi, którzy pomogą nam zrozumieć nasze prawa i obowiązki jako dłużników.

Ile może zająć komornik z pensji minimalnej w 2026 roku? Praktyczny przewodnik

W obliczu rosnących kosztów życia oraz zmian w przepisach dotyczących egzekucji komorniczej, warto znać nowe limity potrąceń z wynagrodzenia, które wejdą w życie w 2026 roku. Poniżej znajdziesz szczegółowy przewodnik, który ułatwi Ci zrozumienie, ile komornik może zabrać z Twojej pensji, a także jak skutecznie chronić swoje finanse.

-

Sprawdź, jakie jest minimalne wynagrodzenie w 2026 roku

W 2026 roku minimalne wynagrodzenie w Polsce wyniesie 4806 zł brutto, co przełoży się na kwotę około 3605,85 zł netto. Tę wysokość wynagrodzenia chroni prawo przed egzekucją w przypadku długów niealimentacyjnych. Osoby, które zarabiają dokładnie minimalną krajową, nie stracą ani złotówki z tej kwoty, pod warunkiem, że nie mają długów alimentacyjnych. -

Rozpoznaj rodzaj swoich długów

Ważne jest, abyś zrozumiał, że rodzaj długu znacząco wpływa na wysokość zajęcia przez komornika. W przypadku długów alimentacyjnych komornik ma prawo zająć aż do 60% Twojego wynagrodzenia. Dla minimalnej pensji oznacza to, że potrącenie może wynieść nawet 2163,51 zł. Natomiast przy innych długach komornik zajmie jedynie nadwyżkę ponad minimalne wynagrodzenie, ale nie więcej niż 50% całkowitego wynagrodzenia. -

Oblicz kwotę, którą komornik może zająć z Twojej pensji

Aby ustalić, ile komornik ma prawo zabrać z pensji w przypadku długów niealimentacyjnych, odejmij kwotę wolną (3605,85 zł) od swojego wynagrodzenia netto. Na przykład, jeżeli Twoja pensja wynosi 5000 zł netto, nadwyżka wynosi 1394,15 zł, co komornik może zająć. Podobnie przy wynagrodzeniu wynoszącym 6000 zł, kwota, którą komornik zajmie, będzie równa 2394,15 zł. -

Zarządzaj swoimi finansami i kontem bankowym

Zadbaj o to, aby na Twoim koncie bankowym znajdowała się kwota wolna od zajęcia, która w 2026 roku wyniesie 3604,50 zł miesięcznie. Bank ma obowiązek zostawić tę kwotę na Twoim koncie. W sytuacji, gdy Twój dochód przekracza tę kwotę, a na koncie znajdują się dodatkowe środki, komornik może zająć jedynie te ponad tę wysokość. Ponadto unikaj mieszania chronionych wpływów (takich jak świadczenia rodzinne) z innymi funduszami na koncie, aby chronić je przed zajęciem. -

Skonsultuj się z prawnikiem w razie wątpliwości

Jeśli masz jakiekolwiek wątpliwości dotyczące egzekucji komorniczej lub obowiązujących przepisów, warto skonsultować się z prawnikiem specjalizującym się w prawie egzekucyjnym. Taki ekspert pomoże Ci najlepiej zadbać o swoje finanse oraz przygotować odpowiednią dokumentację, jeśli zajdzie taka potrzeba w związku z zasadami dotyczącymi egzekucji.

Jak chronić swoje finanse przed egzekucją komorniczą? Praktyczne porady

W obliczu rosnącej liczby przypadków egzekucji komorniczej, każdy z nas powinien być świadomy podstawowych sposób ochrony swoich finansów. Przede wszystkim, kluczowym krokiem, który należy podjąć, jest zrozumienie przepisów dotyczących kwoty wolnej od zajęcia. W 2026 roku minimalne wynagrodzenie wyniesie około 3606 zł netto, co oznacza, że komornik nie ma prawa zająć tej kwoty w przypadku długów niealimentacyjnych. Wiedza ta ma ogromne znaczenie, ponieważ pozwala zabezpieczyć podstawowe potrzeby życiowe i unikać sytuacji, w której moglibyśmy zostać całkowicie pozbawieni środków do życia.

Właściwe zarządzanie długami oraz negocjacje z wierzycielami

Nie mniej ważne okazuje się podejście do swoich długów. Często lepiej działać proaktywnie, podejmując negocjacje dotyczące warunków spłaty z wierzycielami. Możemy zaproponować rozłożenie zadłużenia na raty lub nawet wprowadzenie czasowej obniżki spłat. Takie rozwiązania nie tylko mogą ułatwić naszą sytuację finansową, ale także znacząco zmniejszają ryzyko ewentualnej egzekucji komorniczej. Świadome podejście do własnych długów oraz otwartość na rozmowy z wierzycielami mają potencjał, aby znacząco poprawić naszą sytuację finansową.

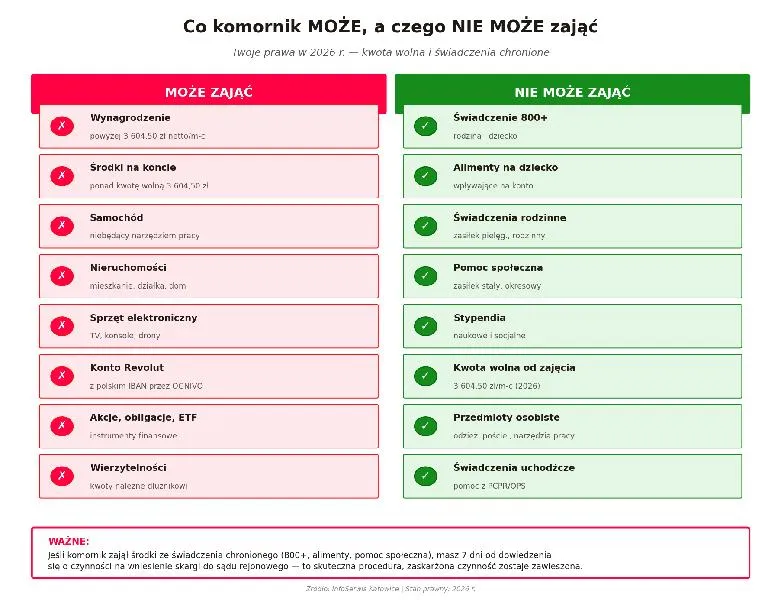

Świadczenia chronione, na które komornik nie może mieć wpływu

Warto pamiętać, że niektóre świadczenia pozostają całkowicie chronione przed egzekucją komorniczą. Należą do nich m.in. świadczenie 800+, zasiłki rodzinne oraz dodatki osłonowe. Aby w pełni wykorzystać ten przywilej, najlepiej jest założyć odrębne konto, na które będą wpływały te środki. Taki krok da nam pewność, że komornik nie zajmie tych pieniędzy, a my będziemy mogli skupić się na innych zobowiązaniach. Odpowiednia segregacja wpływów może uratować nas przed nieprzewidzianymi problemami finansowymi.

W momencie, gdy dostrzegamy, że nasze długi zaczynają nas przytłaczać, warto również rozważyć konsultację z prawnikiem specjalizującym się w sprawach dotyczących egzekucji komorniczej. Egzekucje mogą być dość skomplikowane, a nasze prawa często bywają naruszane wskutek braku informacji. Dlatego niezmiernie ważne jest być na bieżąco z przepisami oraz szukać wsparcia, gdy sytuacja zaczyna stawać się zbyt stresująca. Dbanie o swoje finanse nie sprowadza się jedynie do kwestii płatności, ale także wymaga świadomego zarządzania swoimi opcjami prawnymi.

| Porada | Opis |

|---|---|

| Kwota wolna od zajęcia | W 2026 roku minimalne wynagrodzenie wyniesie około 3606 zł netto, co oznacza, że komornik nie ma prawa zająć tej kwoty w przypadku długów niealimentacyjnych. |

| Zarządzanie długami | Podejmowanie negocjacji z wierzycielami dotyczących warunków spłaty, np. rozłożenie zadłużenia na raty lub czasowa obniżka spłat może zmniejszyć ryzyko egzekucji. |

| Chronione świadczenia | Niektóre świadczenia, takie jak 800+, zasiłki rodzinne i dodatki osłonowe, są chronione przed egzekucją. Warto założyć odrębne konto dla tych środków. |

| Konsultacja z prawnikiem | W przypadku problemów z długami, warto skonsultować się z prawnikiem specjalizującym się w egzekucji komorniczej, aby znać swoje prawa. |

Alimenty a długi cywilne - różnice w zajęciach komorniczych

W poniższej liście omówimy kluczowe różnice pomiędzy egzekucjami komorniczymi w przypadku długów alimentacyjnych i innymi długami cywilnymi. Zrozumienie tych różnic pomoże osobom borykającym się z zadłużeniem lepiej zarządzać swoimi finansami i uniknąć problemów związanych z egzekucją komorniczą.

- Wysokość potrąceń dla długów alimentacyjnych: W sytuacji zadłużenia alimentacyjnego komornik ma prawo zająć nawet 60% wynagrodzenia netto, niezależnie od jego wysokości. W tym przypadku nie obowiązuje kwota wolna od zajęcia, co oznacza, że nawet osoby z minimalną krajową (około 3605,85 zł netto w 2026 roku) tracą znaczną część swoich dochodów. W rezultacie ich możliwości finansowe oraz standard życia znacznie się obniżają.

- Wysokość potrąceń dla długów cywilnych: Natomiast w przypadku długów cywilnych, takich jak kredyty czy pożyczki, komornik może zająć maksymalnie 50% wynagrodzenia netto. Jednak musi on również pozostawić dłużnikowi kwotę równą minimalnemu wynagrodzeniu netto (około 3605,85 zł). Dzięki temu osoby spłacające tego rodzaju zobowiązania zyskują większą ochronę, co pozwala im na utrzymanie podstawowych środków do życia.

- Kwota wolna od zajęcia: W odniesieniu do długów niealimentacyjnych dłużnicy mają prawo do zachowania kwoty wolnej od zajęcia, która w 2026 roku wynosi 3605,85 zł. Z kolei przy długach alimentacyjnych ta ochrona nie funkcjonuje, co oznacza, że komornik może przejąć aż 60% wynagrodzenia. Taka sytuacja staje się znacznym obciążeniem dla dłużnika.

- Ochrona przy różnym zatrudnieniu: Osoby zatrudnione na umowę o pracę korzystają z większej ochrony w sytuacji długów niealimentacyjnych, ponieważ kwota wolna od zajęcia ustalana jest na podstawie minimalnego wynagrodzenia. Z kolei pracownicy zatrudnieni na umowach cywilnoprawnych (np. zlecenia) mogą stracić całe swoje wynagrodzenie. W przypadku długów alimentacyjnych, nawet przy umowach cywilnoprawnych, kwota wolna od zajęcia także nie obowiązuje.

Kwota wolna od zajęcia - jak działa i kogo dotyczy w 2026 roku?

Kwota wolna od zajęcia stanowi niezwykle istotny temat dla wielu osób zmagających się z długami. W 2026 roku przepisy na ten temat uległy znacznym zmianom, co przyniosło dłużnikom większe wsparcie. Kluczowym punktem odniesienia pozostaje minimalne wynagrodzenie, które wzrosło, a to z kolei wpłynęło na wysokość kwoty wolnej od zajęcia. Dla osób zarabiających na poziomie minimalnej krajowej oznacza to brak możliwości potrącenia z wynagrodzenia w przypadku długów niealimentacyjnych. Taka sytuacja zyskuje na znaczeniu, gdyż daje poczucie bezpieczeństwa, które w trudnych finansowo czasach bywa niezwykle ważne.

Kwota wolna od zajęcia w 2026 roku skutecznie chroni dłużników

W 2026 roku kwota wolna od zajęcia wynosi 3605,85 zł netto. To oznacza, że dłużnicy, których dochody nie przekraczają tej kwoty, mogą czuć się całkowicie chronieni przed zajęciem wynagrodzenia przez komornika. W praktyce dla osób zarabiających minimalną pensję ta sytuacja przekłada się na to, że nie stracą ani złotówki. Natomiast warto mieć na uwadze, że sytuacja diametralnie zmienia się w przypadku długów alimentacyjnych, ponieważ komornik może zająć nawet 60% wynagrodzenia, co prowadzi do znacznych obciążeń finansowych.

Formy zatrudnienia a poziom ochrony prawnej

Poziom ochrony przed zajęciem komorniczym różni się również w zależności od formy zatrudnienia. Osoby pracujące na etacie korzystają z pełnej kwoty wolnej od zajęcia, tymczasem ci zatrudnieni na umowach cywilnoprawnych, takich jak umowa zlecenia czy umowa o dzieło, mogą faktycznie stracić całość swojego wynagrodzenia. Jeżeli ciekawi cię ta tematyka, odkryj tajemnice zarobków księży. Dlatego też, znajomość tych przepisów oraz ich wpływu na codzienne życie jest kluczowa.

Warto pamiętać, że kwota wolna odnawia się co miesiąc, co sprzyja osobom, które regularnie planują swoje finanse. W ostatnich latach można zaobserwować wzrost długów alimentacyjnych w Polsce, co wpływa na wiele rodzin. Chociaż zmiany w kwocie wolnej od zajęcia w 2026 roku przynoszą pozytywne efekty, konieczność spłaty alimentów wciąż zajmuje czołową pozycję w egzekucji komorniczej. W związku z tym temat zajęć komorniczych nie traci na aktualności w dyskursie publicznym.

Ciekawostką jest, że w 2026 roku kwota wolna od zajęcia została ustanowiona na podstawie minimalnego wynagrodzenia, co nie tylko wzmacnia ochronę dłużników, ale również odzwierciedla rosnące koszty życia, dostosowując przepisy do realiów ekonomicznych.

Najczęściej zadawane pytania (FAQ)

Ile wynosi minimalne wynagrodzenie w 2026 roku?W 2026 roku minimalne wynagrodzenie w Polsce wyniesie 4806 zł brutto, co przełoży się na około 3606 zł netto. To oznacza, że osoby zarabiające minimalną pensję nie będą miały żadnej kwoty wolnej od potrąceń komorniczych w przypadku długów niealimentacyjnych.

Jakie są różnice w zajęciach komorniczych dla długów alimentacyjnych i innych długów cywilnych?W przypadku długów alimentacyjnych komornik może zająć do 60% wynagrodzenia netto, a w przypadku innych długów tylko nadwyżkę powyżej 3606 zł, przy czym maksymalne potrącenie wynosi 50% całkowitego wynagrodzenia. Dzieje się tak, ponieważ długi alimentacyjne nie są objęte kwotą wolną od zajęcia.

Jakie kwoty są chronione przed zajęciem przez komornika w 2026 roku?W 2026 roku minimalna kwota wolna od zajęcia z konta bankowego wynosi 3604,50 zł, co stanowi 75% minimalnego wynagrodzenia. Oznacza to, że dłużnicy mogą zachować tę kwotę na swoim koncie, jeśli nie pochodzi ona z tytułu alimentów.

Jakie świadczenia są chronione przed egzekucją komorniczą?Pewne świadczenia socjalne, takie jak 800+, zasiłki rodzinne oraz dodatki osłonowe, są całkowicie chronione przed zajęciem przez komornika. Aby skorzystać z tej ochrony, warto założyć odrębne konto bankowe dla tych środków.

Co robić w razie wątpliwości dotyczących egzekucji komorniczej?W przypadku problemów związanych z egzekucją komorniczą zaleca się konsultację z prawnikiem specjalizującym się w tej dziedzinie. Taki ekspert pomoże zrozumieć prawa i obowiązki dłużników oraz przygotować odpowiednią dokumentację w razie potrzeby.