Ubezpieczenie OC, czyli obowiązkowe ubezpieczenie odpowiedzialności cywilnej dla posiadaczy pojazdów, pełni funkcję prawdziwego bohatera drogi, chroniąc nas przed finansowymi katastrofami. Co oznacza to pojęcie? W skrócie: jeśli podczas swojego szaleństwa za kierownicą zrobisz coś, co naraża innych na straty, na przykład stłuczkę z innym pojazdem, gdzie Twoje auto było sprawcą, ta polisa pokryje koszty naprawy uszkodzonego pojazdu oraz leczenia osób poszkodowanych. Jednakże pamiętaj, że odpowiednie regulacje prawne nakładają na nas ten obowiązek. Budowanie psychicznego komfortu to jedno, ale w razie potknięcia na drodze nienaoliwiona skarboneczka może nas zaskoczyć!

Czy każdy musi mieć OC?

Oczywiście, każdy właściciel zarejestrowanego pojazdu musi wykupić ubezpieczenie OC, a to jest fakt niepodważalny. Przepisy prawne w tej kwestii są bezwzględne. Osoby posiadające nie tylko samochody, ale także motorowery, quady czy ciągniki rolnicze, muszą zainwestować w tę polisę. Bez tego nawet najfajniejsza bryka nie ma prawa wjechać na drogę! Nie daj się nabrać na myśl, że brak OC można przeoczyć, ponieważ Ubezpieczeniowy Fundusz Gwarancyjny doskonale zna swoje obowiązki i nie zawaha się nałożyć kary. Jeżeli marzysz o jeżdżeniu autem bez OC, lepiej miej pod ręką sporą ilość gotówki, bo konsekwencje mogą być naprawdę bolesne!

Co wchodzi w zakres OC?

Obowiązkowe ubezpieczenie OC ma na celu przede wszystkim chronić inne osoby na drodze – te biedne dusze, które mogłabyś skrzywdzić, będąc za kółkiem. To jednak nie wszystko! Polisa obejmuje także szkody, które mogą wystąpić podczas wsiadania lub wysiadania z pojazdu. Jeśli chcesz zaparkować, a przypadkiem uderzasz w auto obok, nie martw się – OC to pokryje! Niemniej jednak pamiętaj, że nie uchroni cię przed naprawą własnych uszkodzeń w aucie. Pragnąc zabezpieczyć również własny kabriolet, zadbaj o ubezpieczenie AC, ponieważ OC to tylko jedna strona medalu. Zastanów się dobrze, co chcesz chronić, zanim zapadniesz w błogi spokój!

| Element | Opis |

|---|---|

| Rodzaj ubezpieczenia | Obowiązkowe ubezpieczenie odpowiedzialności cywilnej (OC) |

| Funkcja | Chroni przed finansowymi katastrofami w przypadku stłuczek i innych zdarzeń drogowych |

| Obowiązek posiadania | Każdy właściciel zarejestrowanego pojazdu musi wykupić ubezpieczenie OC |

| Rodzaje pojazdów objętych obowiązkiem | Samochody, motorowery, quady, ciągniki rolnicze |

| Kary za brak OC | Ubezpieczeniowy Fundusz Gwarancyjny nakłada kary na osoby bez OC |

| Zakres ochrony | Ochrona osób trzecich, szkody podczas wsiadania i wysiadania z pojazdu |

| Ograniczenie | Nie pokrywa napraw własnych uszkodzeń w aucie |

| Zalecenie | Rozważyć ubezpieczenie AC dla ochrony własnego pojazdu |

Zakres ochrony: Co pokrywa ubezpieczenie OC samochodu?

Ubezpieczenie OC samochodu to nie tylko formalność, ale prawdziwy must-have dla każdego kierowcy. Obowiązkowe ubezpieczenie chroni posiadaczy pojazdów mechanicznych, a już zwłaszcza ich portfele, przed finansowymi konsekwencjami szkód wyrządzonych innym uczestnikom ruchu drogowego. W praktyce to oznacza, że jeśli przypadkiem "zjadasz" tył auta przed sobą, nie musisz się martwić o pokrycie kosztów naprawy. Twój ubezpieczyciel zajmie się tym za Ciebie, co pozwoli Ci skupić się na bardziej przyjemnych rzeczach, takich jak zdobywanie nowych kilometrów na drodze.

Zakres ochrony obejmuje szeroki wachlarz sytuacji. Ubezpieczenie zabezpiecza nie tylko przed kosztami naprawy pojazdów innych uczestników ruchu, ale także pokrywa wydatki związane z leczeniem osób poszkodowanych w wypadkach. Jako prawdziwi superbohaterowie na drogach, stajemy w obronie zdrowia oraz mienia innych, chociaż najpierw musimy przypiąć pasy bezpieczeństwa, ponieważ wsiadanie i wysiadanie z pojazdu również podlega tej ochronie. To oznacza, że nawet jeśli uszkodzisz drzwi innego auta, zsiadając z własnego pojazdu, dzień później możesz liczyć na stosowną rekompensatę od ubezpieczyciela. Jest to więc nieoceniona pomoc, gdy noga zadrży i drzwi poniosą szkodę.

Co dokładnie obejmuje OC?

Uważaj! Nie wszystkie sytuacje są objęte tym ubezpieczeniem. Polisa OC nie pokrywa szkód wyrządzonych we własnym pojeździe ani też szkód w przewożonych ładunkach. Jeśli więc Twoje auto dostanie wyjątkowo "brutalne" uderzenie od Twoich niezdarnych rąk, nie licz na to, że Twoje OC uratuje Twój portfel. W takiej sytuacji koniecznie skorzystaj z autocasco, które może działać jak drugi superbohater w Twoim życiu motoryzacyjnym. Choć OC chroni przed stresem finansowym w nieprzewidzianych sytuacjach, to tylko wtedy, gdy nie jesteś sprawcą uszkodzenia własnego auta. Jeżeli uderzysz w drzewo, niestety, to Ty pokrywasz koszty naprawy!

Na koniec warto zaznaczyć, że nasza polisa OC działa nie tylko w Polsce, ale także w krajach Unii Europejskiej oraz w kilku innych państwach. Wybierając się na zasłużony urlop za granicą, nie musisz martwić się o dodatkowe ubezpieczenia, o ile oczywiście posiadasz aktualne OC. W przeciwnym razie czeka Cię nie tylko stres, ale i potencjalne kary za brak ubezpieczenia, a to już nie jest miła perspektywa! Zatem zapnij pasy, zainwestuj w OC i podróżuj bez obaw!

Poniżej przedstawiamy sytuacje, w których OC oferuje ochronę:

- Pokrycie kosztów naprawy pojazdów innych uczestników ruchu.

- Wydatki związane z leczeniem osób poszkodowanych w wypadkach.

- Ochrona w przypadku uszkodzenia mienia osób trzecich.

- Wydatki związane z pomocą prawną w związku z wypadkiem.

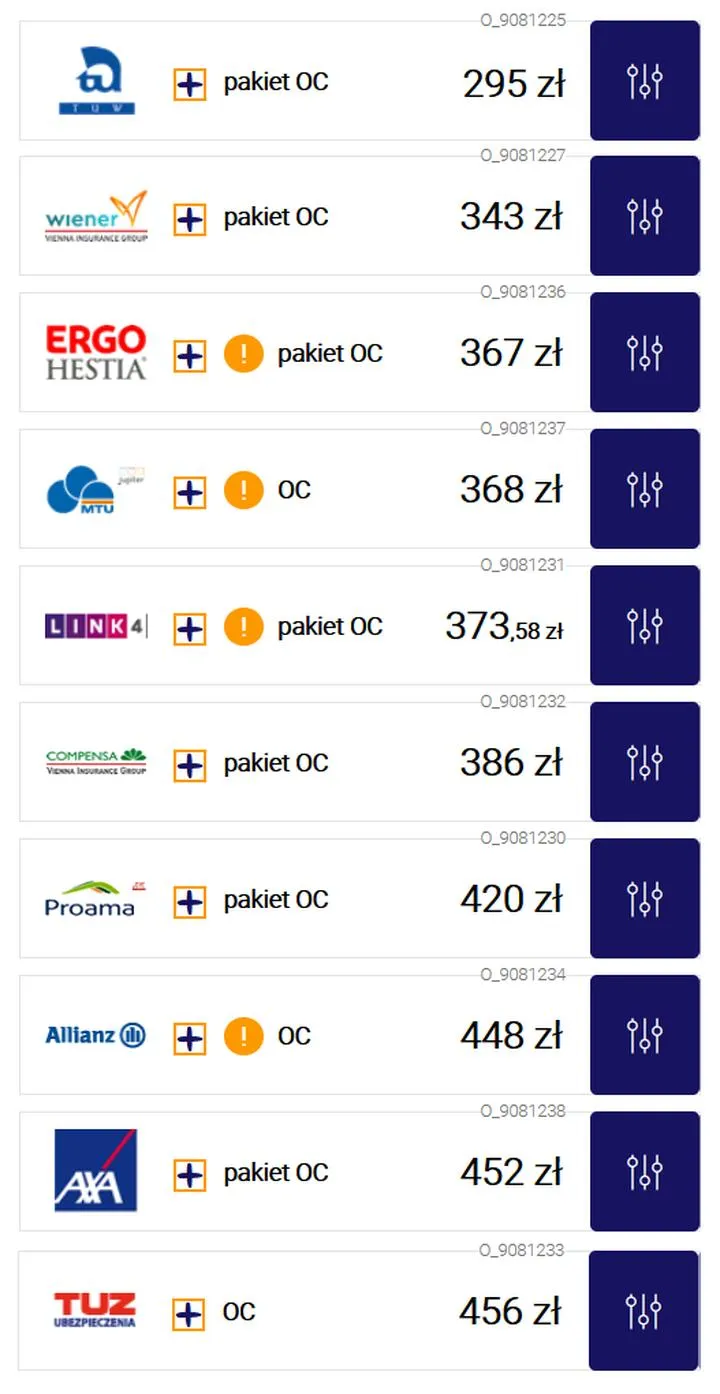

Jakie czynniki wpływają na wysokość składki OC?

Składka OC, mimo iż może wydawać się jednym z tych nudnych i koniecznych wydatków, skrywa wiele tajemnic. Na jej wysokość wpływa wiele czynników, z których niektóre mogą Cię zaskoczyć! Po pierwsze, marka i model pojazdu to najważniejszy aspekt. Tak, wybór między sportowym autem a rodzinnym vanem może wpłynąć na Twoje wydatki w znaczący sposób. Ubezpieczyciele analizują historię wypadków związanych z różnymi modelami – jeśli Twój samochód często uczestniczy w kolizjach, przygotuj się na wyższe składki. Chociaż nie chcemy karać niewinnych, niestety nasze kieszenie muszą znosić konsekwencje fanów adrenaliny!

Warto również zwrócić uwagę na wiek właściciela, ponieważ to kolejny element mający wpływ na Twój portfel. I nie chodzi tylko o metrykę! Historia jazdy odgrywa ogromną rolę. Młodszy kierowca z krótkim stażem staje się teoretycznym ryzykiem, co przekłada się na wyższe składki. Z drugiej strony, starsi i bardziej doświadczeni kierowcy korzystają ze zniżek, co czyni ich bardziej atrakcyjnymi klientami dla towarzystw ubezpieczeniowych. Dlatego warto nie tylko nauczyć się prowadzić, ale także zdobywać doświadczenie jak najwcześniej!

Wpływ miejsca zamieszkania i sposobu użytkowania pojazdu

Kolejną kwestią jest miejscem zamieszkania. Miasta, z większym ruchem i wyższym ryzykiem wypadków, podnoszą składkę OC. Natomiast mniejsze miejscowości z ich spokojnym tempem życia oferują możliwość obniżenia kosztów. Również sposób użytkowania auta ma znaczenie – jeśli korzystasz z niego głównie do pracy, nie jest to porównywalne z weekendowymi wyprawami w góry. Ubezpieczyciele dobrze o tym wiedzą i nagradzają odpowiedzialne zachowania. Zatem, aby zaoszczędzić, planuj swoje trasy rozważnie!

Pamiętaj, że decydując się na wybór OC, warto uwzględnić nie tylko wysokość składki, lecz także ofertę pomocy drogowej oraz dodatkowe ubezpieczenia. Każdemu z nas zdarzyło się nawet wpaść w sidła pirata drogowego, a w takich sytuacjach wsparcie z ubezpieczenia może okazać się nieocenione. Przed podjęciem decyzji dotyczącej konkretnej oferty, przemyśl dokładnie wszystkie czynniki, które na nią wpływają. A kto wie, może zamiast przepłacać za OC, w przyszłym roku w końcu wybierzesz się na wymarzone wakacje!

Co zrobić w przypadku kolizji i jak zgłosić szkodę z polisy OC?

Kolizja na drodze przypomina niechciane spotkanie z byłym – nikt nie przewiduje takiego zdarzenia, a mimo to często pojawia się w najmniej oczekiwanym momencie. Zatem co robić, gdy wpadniesz w tę nieprzyjemną sytuację? Przede wszystkim zachowaj spokój, ponieważ panika tylko pogorszy całą sytuację. Sprawdź, czy wszyscy uczestnicy zdarzenia są cali i zdrowi, a jeśli zauważysz, że ktoś potrzebuje pomocy medycznej, natychmiast zadzwoń po karetkę. Następnie, jako odpowiedzialny kierowca, zrób zdjęcia miejsca zdarzenia oraz uszkodzeń samochodów – te dowody mogą okazać się nieocenione w przyszłości! Również staraj się znaleźć świadków, ponieważ ich relacje mogą być kluczowe. Pamiętaj zaś, aby nigdy nie przyznawać się do winy, zanim nie uzyskasz porady prawnej!

Jak zgłosić szkodę z polisy OC?

Po uporządkowaniu sytuacji na miejscu incydentu przychodzi czas na załatwienie formalności. Zgłoszenie szkody możesz złożyć na różne sposoby; na przykład niektóre firmy ubezpieczeniowe udostępniają szybkie aplikacje mobilne, które ułatwią wypełnienie potrzebnych dokumentów. Jeśli jednak wolisz bardziej tradycyjne metody, masz możliwość zadzwonić na infolinię swojego ubezpieczyciela lub osobiście odwiedzić lokalny oddział. Pamiętaj, aby mieć pod ręką wszystkie istotne informacje, takie jak:

- data i miejsce zdarzenia

- numery rejestracyjne pojazdów

- dane kierowców oraz świadków

- dokumenty medyczne, jeśli ktoś ucierpiał

Dobrze także mieć dokumenty medyczne pod ręką, jeśli ktoś ucierpiał – mogą one wpłynąć na decyzję ubezpieczyciela.

Kiedy można liczyć na odszkodowanie?

Wielu kierowców zastanawia się: "Kiedy dostanę pieniądze za szkody?" Otóż, jeśli wszystko poszło zgodnie z planem, ubezpieczyciel ma określony czas na rozpatrzenie sprawy. Dlatego warto trzymać rękę na pulsie, ponieważ niektóre przypadki mogą potrwać dłużej, zwłaszcza gdy sprawa jest skomplikowana. Kiedy decyzja będzie pozytywna, pieniądze na naprawę uszkodzonego pojazdu wpłyną na Twoje konto lub do warsztatu, w którym wykonują naprawy. W złożonych sytuacjach może także zostać przyznana rekompensata za stracone dochody podczas naprawy – ale to już bardziej zaawansowany temat!